Mempelajari perbucinan,

perpajakan dapat dimulai dari fase perpajakan

yang berdasar pada Undang Undang KUP.

Duh kek ngarep jodoh aja yaks, kawinan trus pake undang-undang sodara2.

Prakata

Daftar Isi

-

Prakata: Daftar Isi

-

3: Pengawasan

-

4: Sengketa

Sumber

Materi Pak Muksin, yang ditulis ulang.

Source Gambar

Berkas gambar dalam format SVG yang dapat di-edit sendiri untuk keperluan kantor atau pribadi tersedia di:

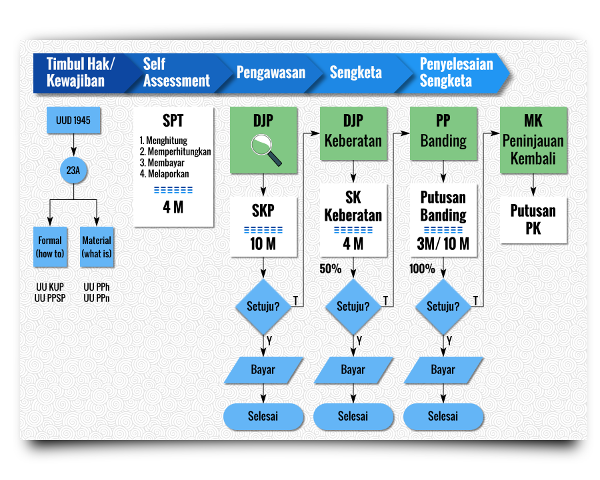

Fase Perpajakan

-

1: Timbulnya Hak dan Kewajiban

- UUD 1945 Pasal 23 ayat 2 & amandemen III Pasal 23A

- UU KUP Pasal 2 ayat 1

- UU KUP Pasal 2 ayat 4a

- UU KUP Pasal 1 ayat 2

-

2: Self Assessment

- UU KUP Pasal 12 ayat 1 dan ayat 2

- UU KUP Pasal 28

-

3: Pengawasan

- UU KUP Pasal 12 ayat 3

- UU KUP Pasal 29 ayat 3

-

4: Sengketa

- UU KUP Pasal 25 ayat 1

-

5: Penyelesaian Sengketa

- UU KUP Pasal 27 ayat 1

1: Timbulnya Hak dan Kewajiban

UU KUP Pasal 2 ayat 1

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.

.png)

UU KUP Pasal 2 ayat 4a

Kewajiban perpajakan bagi Wajib Pajak yang diterbitkan Nomor Pokok Wajib Pajak dan/atau yang dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan sebagaimana dimaksud pada ayat (4) dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang- undangan perpajakan, paling lama 5 (lima) tahun sebelum diterbitkannya Nomor Pokok Wajib Pajak dan/atau dikukuhkannya sebagai Pengusaha Kena Pajak.

UU KUP Pasal 1 ayat 2

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

.png)

2: Self Assessment

UU KUP Pasal 12 ayat 1 dan ayat 2

(1) Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

(2) Jumlah Pajak yang terutang menurut Surat Pemberitahuan yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

.png)

UU KUP Pasal 28

(1) Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan.

.png)

3: Pengawasan

UU KUP Pasal 12 ayat 3

Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut Surat Pemberitahuan sebagaimana dimaksud pada ayat (2) tidak benar, Direktur Jenderal Pajak menetapkan jumlah pajak yang terutang.

.png)

UU KUP Pasal 29 ayat 3

(3) Wajib Pajak yang diperiksa wajib:

a. memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

b. memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan; dan/atau

c. memberikan keterangan lain yang diperlukan.

.png)

4: Sengketa

UU KUP Pasal 25 ayat 1

(1) Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

a. Surat Ketetapan Pajak Kurang Bayar; b. Surat Ketetapan Pajak Kurang Bayar Tambahan; c. Surat Ketetapan Pajak Nihil; d. Surat Ketetapan Pajak Lebih Bayar; atau e. pemotongan atau pemungutan pajak oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

.png)

5: Penyelesaian Sengketa

UU KUP Pasal 27 ayat 1

Wajib Pajak dapat mengajukan permohonan banding hanya kepada badan peradilan pajak atas Surat Keputusan Keberatan sebagaimana dimaksud dalam Pasal 26 ayat (1).

.png)