Prakata

Mengenal e-Bupot Unifikasi

Aplikasi pajak terus berkembang. Aplikasi e-Bupot PPh 23 yang bagus, dikembangkan lebih lanjut supaya dapat digunakan, untuk menangani jenis PPh-PPh yang lain. Maka jadilah aplikasi e-Bupot Unifikasi.

Jadi saat ini hampir semua e-SPT terkait PPh, sudah dipindah ke PPh Unifikasi. Kecuali PPh 21 yang masih memakai e-SPT.

Ini hanyalah pengenalan. Dan kalau mau jujur isinya hanyalah sesisir tangkapan layar.

Just a bunch of screenshots.

Karena kelengkapannya, maka pengenalan e-Bupot Unifikasi ini cukup panjang.

Daftar Isi

-

Prakata: Daftar Isi

Untuk Belajar

Mengapa perlu saya paparkan dalam bentuk artikel di blog, karena tidak semua orang beruntung memiliki login ke DJP online. Karena itu tidak dapat pula mengakses eBupot unifikasi, kalau tidak diberi akses oleh suatu perusahaan.

Dalam artikel ini pengenalan ini, tidak saya jelaskan mengenai cara data entry-nya. Sudah cukup banyak artikel di internet, yang membahas cara data entry e-bupot, dan rasanya tidak perlu saya ulangi, di sini.

Yang akan dibahas di sini cukup sebatas akses berkas saja. Dengan asumsi sudah ada orang lain yang membuatkan. Dengan begini maka karyawan admin seperti kita, dapat mengarsipkan dengan baik.

0: Persiapan

Sebelum memulai mari kita lihat, contoh kasusnya terlebih dahulu.

Contoh Kasus

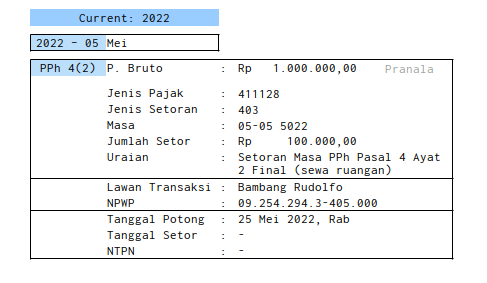

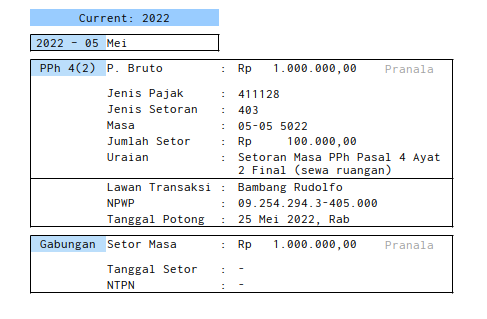

Mari kita lihat contoh kasus berikut, kita pilih saja salah satu PPh, yaitu PPh 4(2) sewa gedung. Inilah yang akan kita jadikan contoh kasus:

Pada prakteknya di PPh unifikasi, pembayaran PPh disatukan, dan bukan per transaksi, maka bentuk lembar kerja persiapan kita agak berbeda.

Kita akan melihat bagaimana tampilannya di situs pajak, lalu berikut contoh berkas keluarannya, yang dapat diunduh/dicetak.

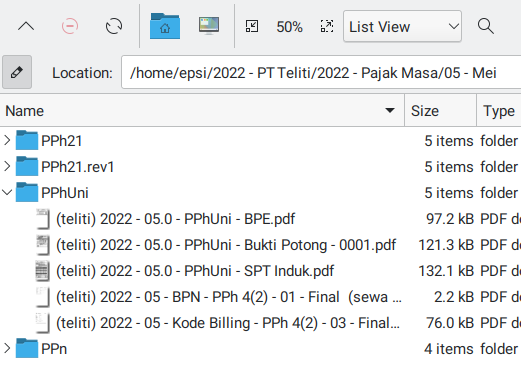

Penataan Folder

Seperti biasa, hajar dahulu tata nama berkas, supaya ada aturan baku untuk kantor.

Mengenai tata nama-nya, silahkan diatur sendiri.

Masuk e-Bupot Unifikasi

Pra Pelaporan

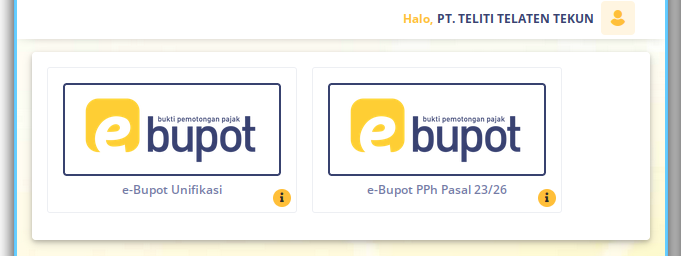

Aplikasi e-Bupot Unifikasi di dalam DJP online. Yaitu di Pra-Pelaporan. Temukan menu ini terlebih dahulu.

Saya masih juga belum paham maksud terminologi pra-pelaporan ini apa. Namun setelah saya ikuti, ternyata mudah digunakan. Mulailah dengan meng-klik ikon e-Bupot unifikasi.

Makan akan masuk situs:

Di dalamnya kita dapat melihat menu yang lebih lengkap.

Di browser yang lebih besar, tampilannya sedikit berbeda.

Namun isinya sama saja.

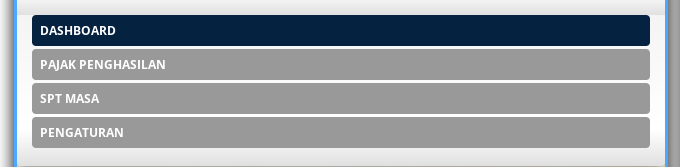

1: Dashboard

Langkah pertama adalah, membuka dashboard.

Daftar SPT Masa

Masuk Dashboard

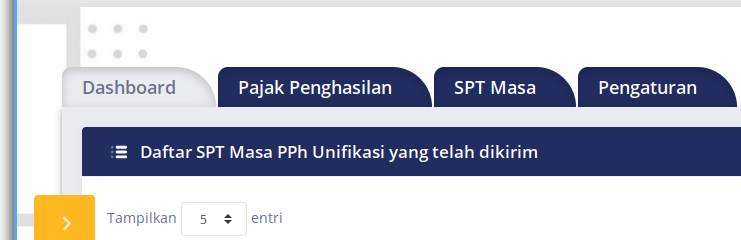

Bagian paling depan dari dashboard berisi, daftar SPT Unifikasi yang pernah dilaporkan.

Tombol Akses

Di bagian kanan ada empat tombol.

Yaitu dari kiri ke kanan:

- Lihat BPE

- Lihat Bukti Potong pada e-SPT

- Cetak SPT

- Ajukan Unduh Bukti Potong

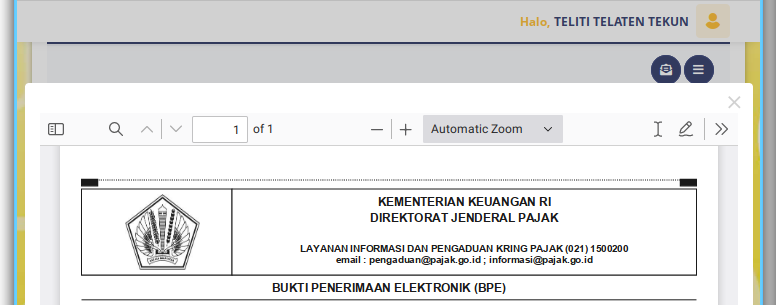

Berikut apabila kita klik Lihat BPE:

Berkas Arsip

Kita segara unduh saja berkas arsip yang ada.

Dan juga Cetak SPT.

Lihat Bukti Potong pada e-SPT

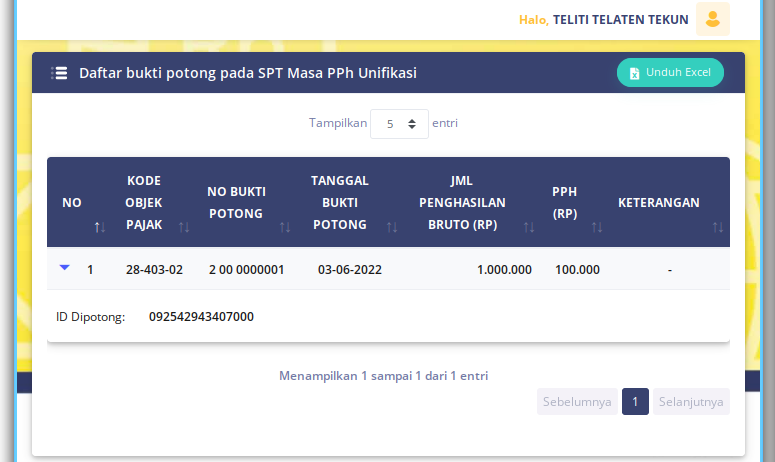

Daftar Bukti Potong

Masih di dalam dashboard, kita dapat melihat daftar bukti potong. Yaitu yang tombolnya di-klik, sesuai SPT masa yang dipilih, dari daftar di atas.

Dalam kaitan dengan PPh 4(2) ini, ID yang dipotong adalah NPWP lawan transaksi.

Bisa Karena Biasa Praktek

Kalau ingin benar-benar paham isi berkas ini. Maka harus praktek mengisi e-SPT Unifikasi terlebih dahulu.

Kita akan bahas di artikel terpisah di lain waktu. Lengkap dengan contoh kasus.

Artikel ini sekedar untuk pengenalan saja. Supaya tahu bentuknya seperti apa. Maka sengaja saya bikin singkat.

2: Pajak Penghasilan

Proses selanjutnya adalah Pajak Penghasilan.

Asumsi

Kita bayangkan di artikel ini, SPT sudah dilaporkan. Kita sebagai karwayan admin, hanya dimint auntuk mengarsipkan.

Sementara entry data dilakukan oleh orang lain.

Menu

Secara berurut, PPh Unifikasi berisi Menu, sebagaimana berikut:

- PPh yang Disetor Sendiri

- PPh Pasal 4 ayat (2), 15, 22, 23

- PPh Non Residen

- Impor Data PPh

- Posting

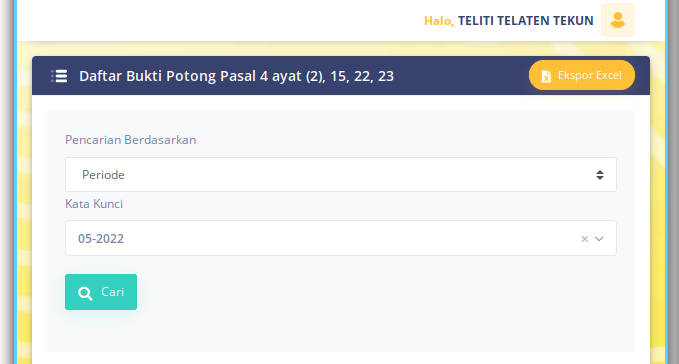

PPh Pasal 4 ayat (2), 15, 22, 23

Mari kita mulai saja, sesuai contoh kasus kita, yaitu Pasal 4 ayat (2). Kita mulai dengan mencari, misalnya seusai dengan masa pajak-nya.

Maka akan tampil daftar bukti potong. Tabelnya cukup panjang, maka saya bagi dua gambar:

Ini yang sebelah kiri:

Dan yang ini setelah di-scroll ke sebelah kanan.

Tombol Akses

Dari sini kita dapat mengakses berkas dari tombol yang ada:

- Lihat

- Ubah

- Hapus

- Kirim Email

![]()

Berkas Arsip

Kita unduh lagi berkas yang ada, yaitu Bukti Potong.

Posting

Selanjutnya kita dapat melakukan posting.

Bilamana SPT sudah dilaporkan, maka dianggap posting pembetulan, sebagaimana gambar di bawah:

3: Bukti Setor

Proses selanjutnya adalah SPT Masa, yang terdiri dari dua bagian.

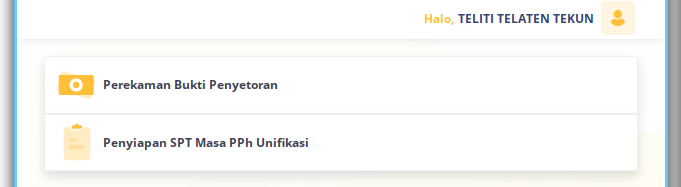

Menu

Menu berisi dua hal besar:

- Perekaman Bukti Penyetoran

- Penyiapan SPT Masa PPh Unifikasi

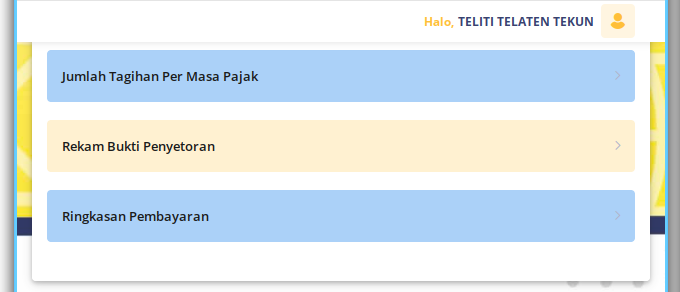

Perekaman Bukti Penyetoran

Bukti Setor sendiri ada tiga menu utama dan pencarian:

- Pencarian Berdasarkan Masa Pajak

- Jumlah Tagihan per Masa Pajak

- Rekam Bukti Penyetoran

- Ringkasan Pembayaran

Kalau kita lihat isinya satu per satu dalam contoh ini

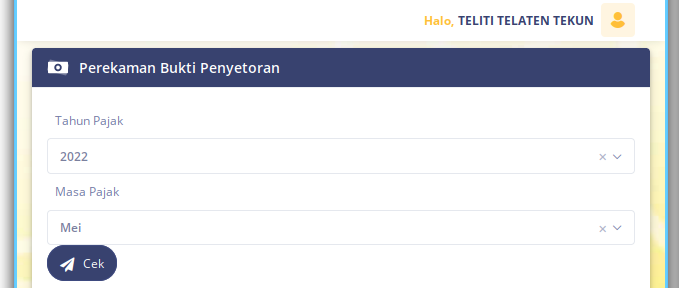

Pencarian Berdasarkan Masa Pajak

Kita coba saja, untuk masa pajak mei 2022.

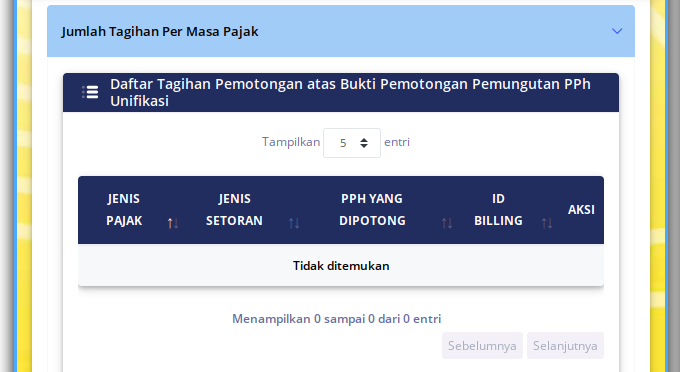

Tagihan

Bila belum dibayar, bagian ini akan ada isiannya. Sedangkan kalau sudah lunas semua, maka bagian ini akan kosong.

Daftar Bukti Setor

Terkait dengan menu sebelumnya. Ini akan ada isian kalau sudah dilunasi (dibayar).

Ringkasan Pembayaran

Ringkasan Pembayaran ini ada untuk SPT yang belum dilaporkan.

Dari sini akan terlihat selisih antara pembayaran dan tagihannya.

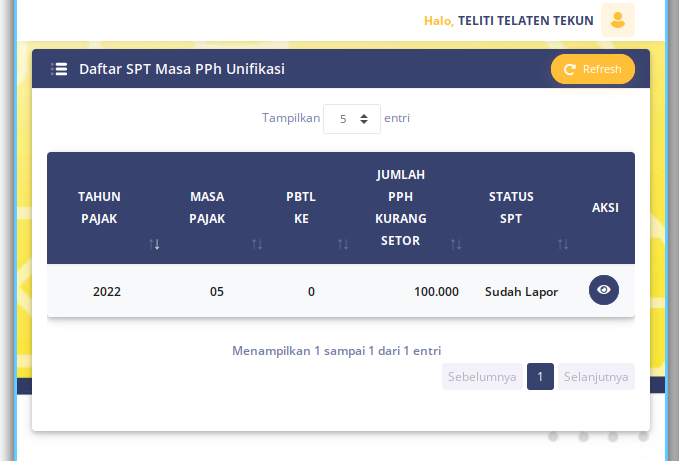

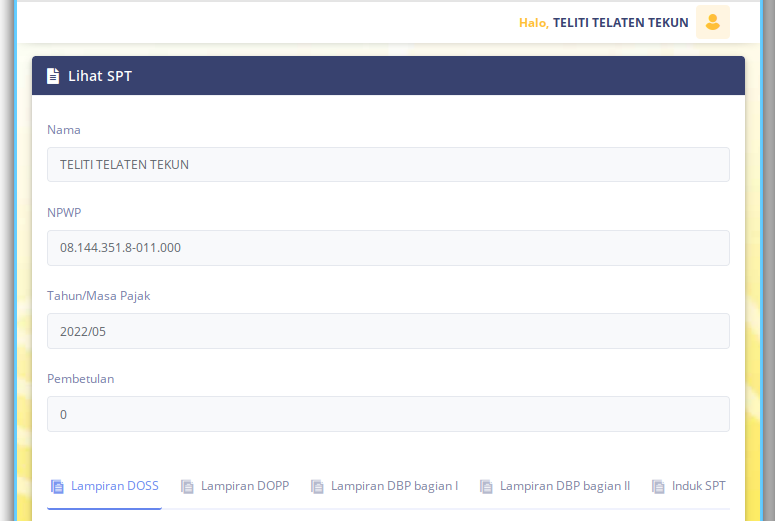

4: Lihat SPT

Tampilan tabel SPT masa ini sederhana, namun rinciannya sangat banyak.

Daftar SPT Masa PPh Unifikasi

Masih di menu SPT Masa, berikut isi tabelnya.

Hanya ada satu tombol aksi.

Kepala SPT

Di sini kita dapat melihat ada sub-menu yaitu:

- Lampiran DOSS (setor sendiri)

- Lampiran DOPP (potong pungut)

- Lampiran DBP bagian I

- Lampiran DBP bagian II

- Induk SPT

Memang kalau mengisi SPT dari belakang, baru terakhir induknya.

Ringkasan Menu

Isi dari masing-masing sub-menu cukup banyak.

Secara ringkas adalah sebagai berikut:

- Lampiran DOSS (setor sendiri)

- Imbalan yang diterima/diperoleh ...

- Objek PPh yang disetor sendiri

- Lampiran DOPP (potong pungut)

- Objek Pajak yang dilakungan pemotongan/pemungutan

- Lampiran DBP bagian I

- Daftar Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar

- Lampiran DBP bagian II

- Daftar Surat Setoran PAjak, Bukti Penerimaan Negara dan Bukti Pemindahbukuan

- Induk SPT

- PPh yang disetor sendiri

- PPh yang telah dilakukan Pemotongan/Pemungutan

- Rekapitulasi PPh

5: Rincian SPT

Setelah pengenalan di atas, mari kita lihat rincian SPT, dari lampiran sampai induk.

Tepatnya untuk contoh kasus , yang telah kita pilih, yaitu e-SPT PPh 4(2).

Kepala SPT

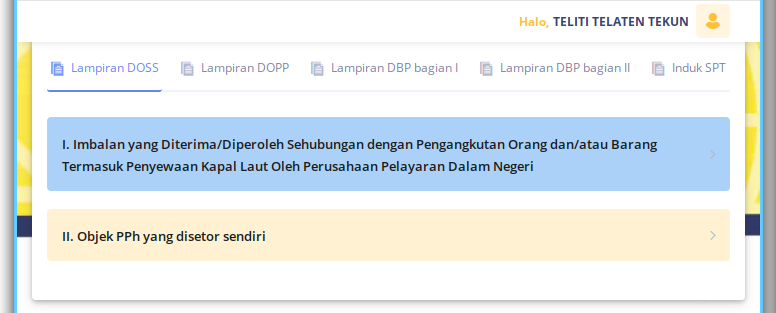

Lampiran DOSS (setor sendiri)

- Imbalan yang diterima/diperoleh ...

- Objek PPh yang disetor sendiri

Hanya saya tampikan menunya saja, karena kita tidak melakukan setor sendiri.

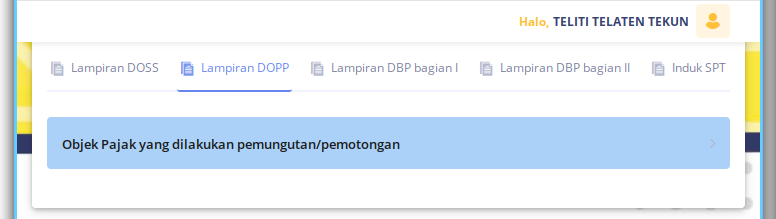

Lampiran DOPP (potong pungut)

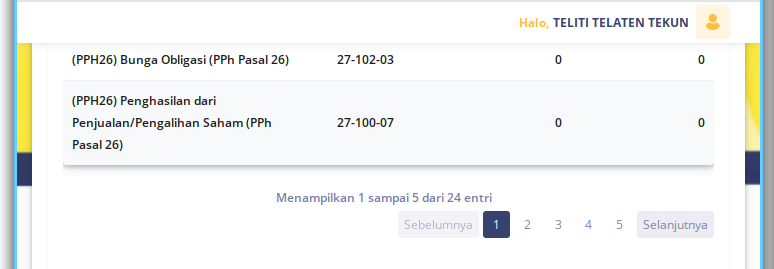

- Objek Pajak yang dilakungan pemotongan/pemungutan

Ini adalah bagian yang sangat panjang, terdiri dari 24 entri dalam lima halaman.

Yang perlu kita lihat hanya satu ini saja. Karena dalam contoh kasus kita, hanya ada satu isian PPh saja.

Dalam prakteknya, bisa ada beberapa isian PPh berbeda. Tergantung dari transaksi yang dilakukan oleh perusahaan.

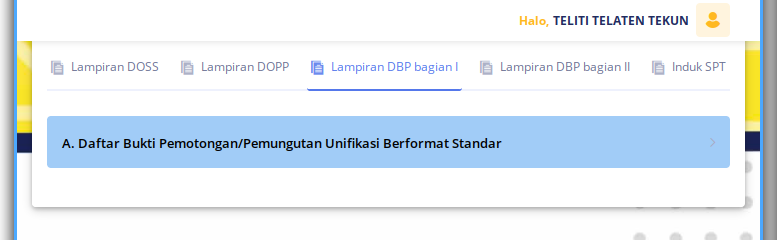

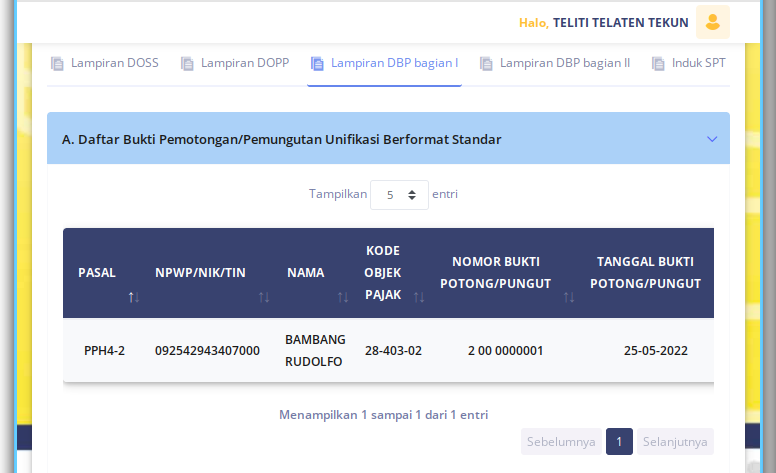

Lampiran DBP bagian I

- Daftar Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar

Tabelnya cukup panjang. Mari kita lihat sisi kiri.

Dan ini setelah di-scroll ke kanan.

Di sini yang ditampilkan adalah Bukti Potong.

Lampiran DBP bagian II

- Daftar Surat Setoran Pajak, Bukti Penerimaan Negara dan Bukti Pemindahbukuan

Di sini yang ditampilkan adalah SSP/BPN/BPK.

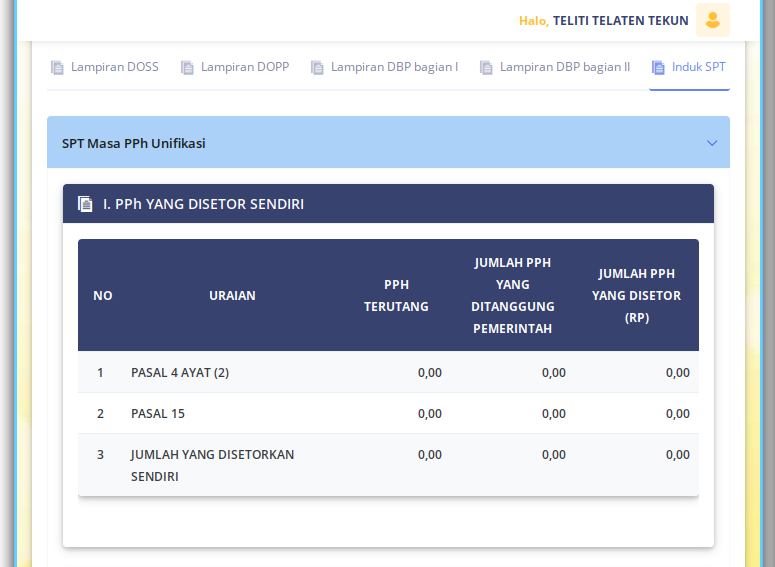

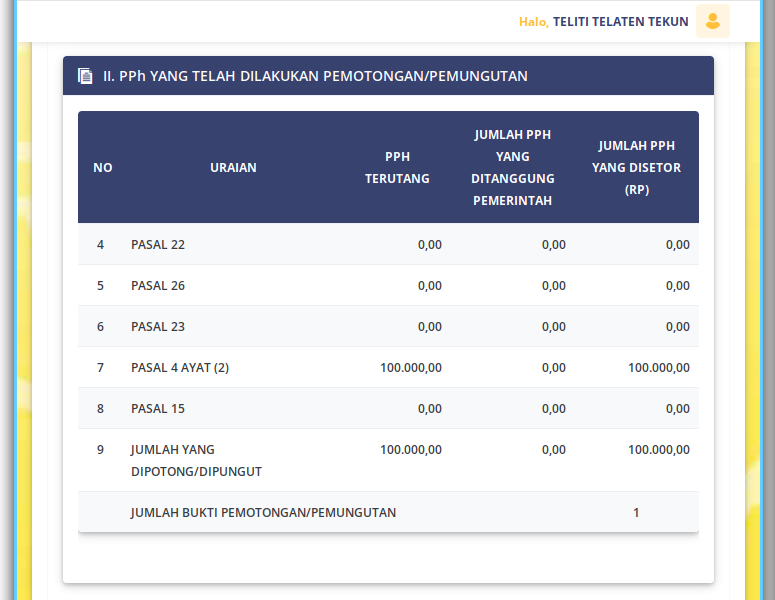

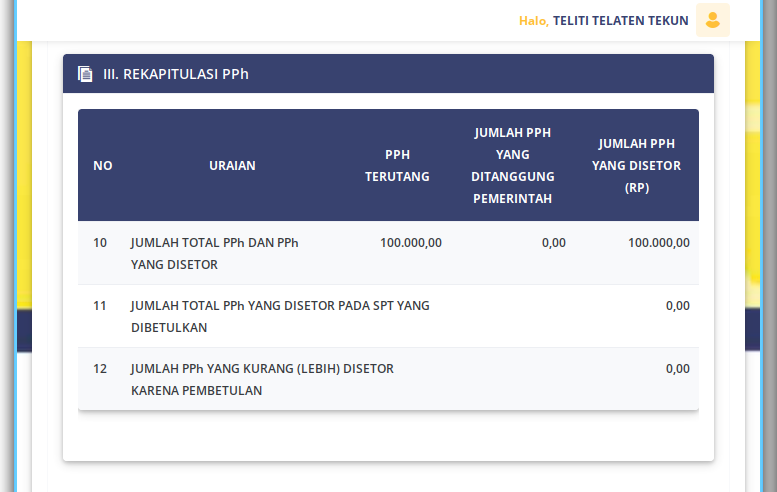

Induk SPT

- PPh yang disetor sendiri

- PPh yang telah dilakukan Pemotongan/Pemungutan

- Rekapitulasi PPh

Hanya itu saja. Tidak ada tobol submit atau lainnya. Bagian itu ada di data entry.

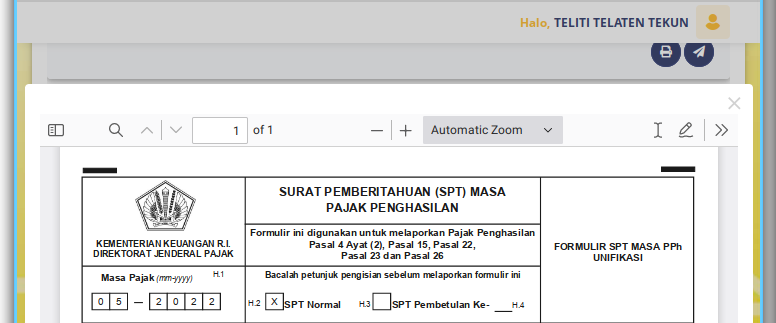

6: Berkas Keluaran

Sekarang saatnya pengarsipan seperti biasa. Hanya ada tiga berkas:

- Formulir Induk

- Bukti Potong

- BPE (Bukti Penerimaan Elektronik)

Semuanya dapat di akses di e-Bupot Unifikasi.

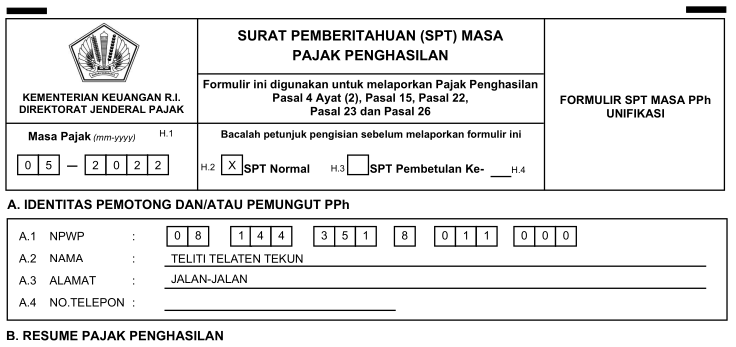

Induk: SPT Masa PPh Unifikasi

Formulir induk bentuknya seperti ini di bawah:

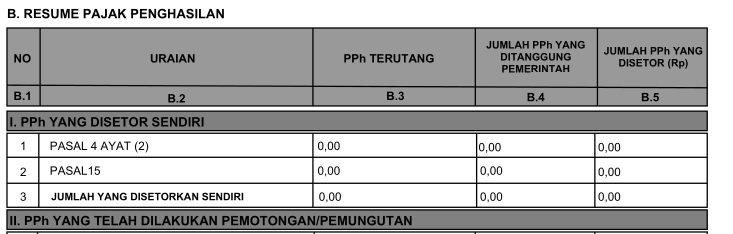

Induk: Resume Pajak Penghasilan

Ringkasan PPh Unifikasi adalah sebagai berikut:

- PPh yang Disetor Sendiri

- PPh yang Telah Dilakukan Pemotongan/Pemungutan

- Rekapitulasi PPh

Keluaran ini bagaikan ringkasan tampilan versi-web-nya.

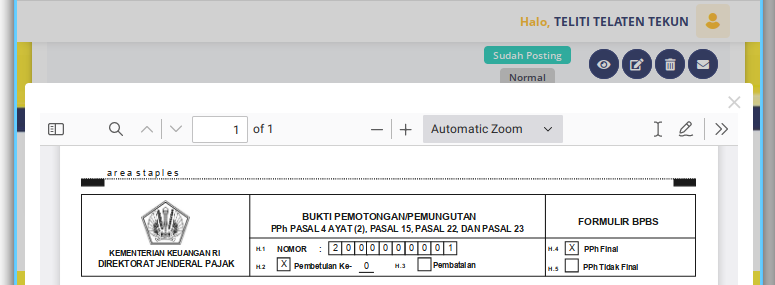

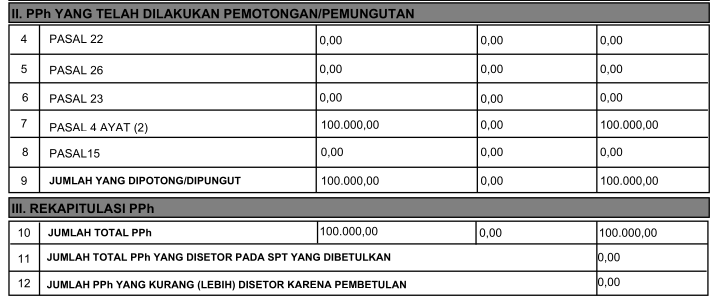

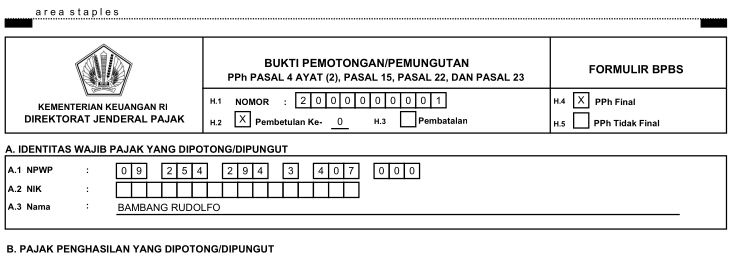

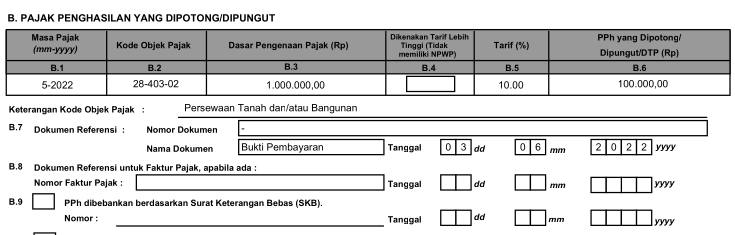

Bukti Potong

Kepala formulirnya dalah sebagaimana berikut

Dan diikuti pajak penghasilan yang dipotong/dipungut.

Withhoding tax, cukup lengkap dijabarkan di bukti potong ini.

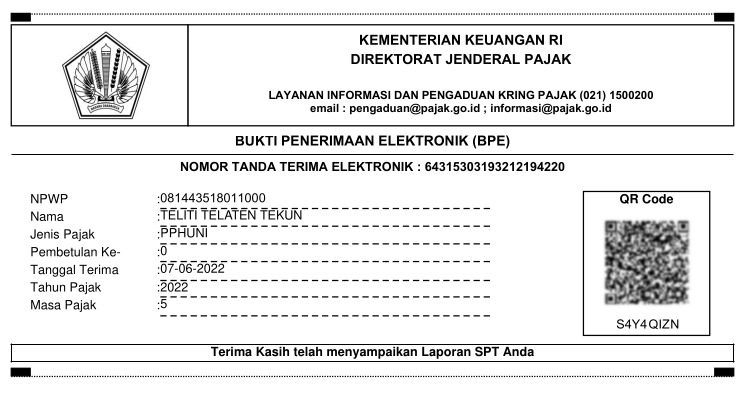

BPE (Bukti Penerimaan Elektronik)

Dan terakhir seperti biasa, bukti tanda terimanya, secara elektronik.

Berganti Aplikasi

Dengan adanya e-Bupot yang berbasis web, maka e-SPT PPh 23 yang berbasis desktop tidak berlaku lagi.

Demikian pula, tidak perlu memakai e-Bupot PPh 23 lagi. Namun cukup memakai satu palikasi, yaitu e-Bupot Unifikasi. Untuk berbagai macam ragam jenis isian PPh, kecuali PPh 21.

Apa Selanjutnya?

Berhubung pengisian PPh Unifikasi memiliki tahap yang cukup panjang, maka perlu dijelaskan contoh langkah pengisiannya: [Berkas Pajak - Pengisian e-Bupot Unifikasi].