Prakata

Bagan Akun Terkait Pajak.

Mengapa saya merasa perlu memasukkan bagan akun sejak dari awal?

Karena contoh-contoh kasus yang diberikan, akan lebih mudah dipahami, dalam bentuk transaksi akuntansi.

Jangan terlalu mendalam membaca bagian ini, cukup tahu saja, bahwa ada yang namanya bagan akun. Tanpa bahan akun ini-pun, kita tetap dapat mengarsipkan pajak dengan baik.

Daftar Isi

Bantuan dari Teman

Akunting jelas bukan bidang saya. Saya lulus sarjana dengan gelar teknik mesin. Karena itu pembikinan akun ini dibantu oleh rekan saya yang bernama Trisnopati Sirait.

Terimakasih banyak untuk mas Tris, tanpa koreksinya, saya tidak akan percaya diri, untuk memasukkan materi bagan akun ini ke dalam artikel berseri ini.

Unduh Sheet

Bagan akun, beserta contoh kasus transaksi sudah disiapkan, berupa berkas lembar kerja spreadsheet yang dapat diunduh di sini:

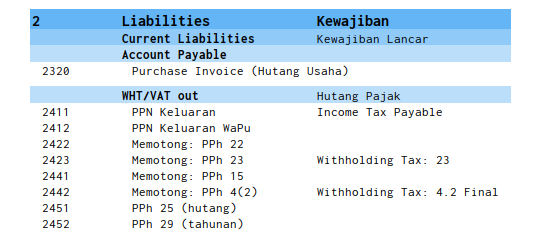

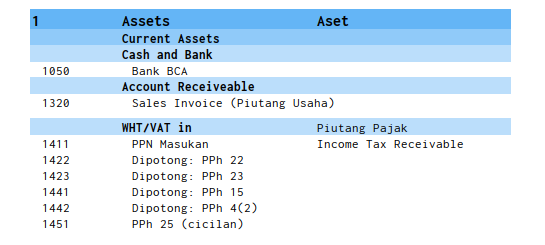

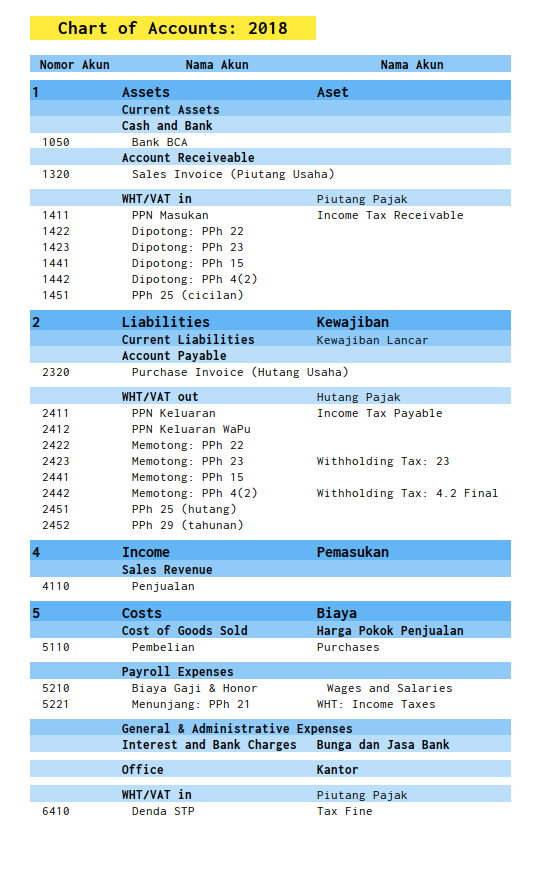

1: Di Mana Akun Pajak?

Peletakan yang Tepat

Tiap perusahaan memiliki bagan akun-nya sendiri-sendiri, yang mungkin berbeda satu sama lainnya. Maka dari itu yang saya susun di bawah ini, tidak dapat menjadi patokan.

Kalau mau pasti mintalah pada atasan masing-masing. Namun bila rekan sendirian dan tidak ada yang ditanyai, contoh di bawah dapat menjadi bahan contekan awal, untuk kemudian dimodifikasi sendiri untuk keperluan masing-masing.

Memotong

Di mana akun saat memotong pajak? Saat memotong kita membayar lebih kecil kepada seseorang, dari nilai tagihan yang semestinya.

Adanya di kewajiban, karena kita punya kewajiban, untuk membayar nominal yang kita potong. Pada dasarnya ini adalah hutang pajak.

Pajak keluaran juga ada di sini, karena kita punya kewajiban membayarkannya.

Dipotong

Di mana akun saat tagihan invoice kita dipotong pajak? Saat dipotong kita dibayar lebih kecil oleh seseorang, dari nilai tagihan yang semestinya.

Adanya di aset, karena kita jadi memiliki, semacam saldo yang akan dibayarkan seseorang ke dinas pajak. Pada dasarnya ini adalah piutang pajak.

Pajak masukan juga ada di sini, karena kita jadi memiliki, semacam saldo yang dapat menjadi pengurang pajak.

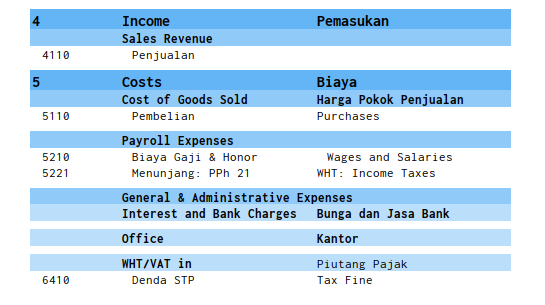

Lain-lain

Namun tidak semuanya ada di dua bagian di atas. Misalnya bila perusahaan tidak memotong gaji karyawan untuk PPh 21, namun menunjang, makaakunnya akan berbeda.

Demikian pula denda pajak, tempatnya juga bersama administrasi umum lainnya.

2: Contoh Kasus

Non PKP: Tanpa PPn

Contoh kasus paling sederhana, adalah ketika tidak ada pajak, yang terjadi.

Di sini tidak ada PPn, atau bahkan PPh 23 yang seharusnya dipungut. Karena ini hanya contoh penyederhanaan saja, sebelum kita berlanjut ke contoh yang lebih rumit.

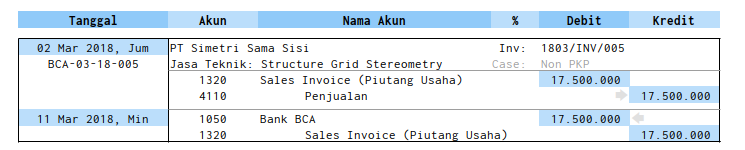

Transaksi Penjualan

PT. Teliti Telaten Tekun yang masih berstatus non-PKP,

menjual jasa teknik kepada perusahaan PT. Simetri Sama Sisi.

Transaksi invoice terjadi tanggal dua maret.

Dan kemudian dibayarkan tanggal 11 maret setelah pekerjaan selesai.

Dibukukan secara internal dengan nomor BCA-03-18-005.

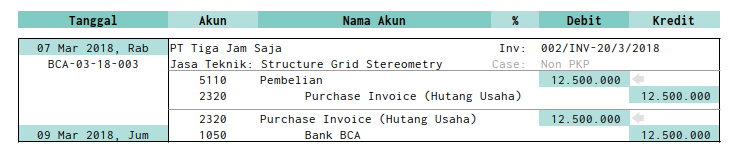

Transaksi Pembelian

Dan dalam pelaksanaannya pekerjaan tersebut dikerjakan,

oleh perusahaan non-PKP yaitu PT. Tiga Jam Saja.

Transaksi invoice terjadi tanggal tujuh maret.

Dan kemudian dibayarkan tanggal 9 maret setelah pekerjaan selesai.

Dibukukan secara internal dengan nomor BCA-03-18-003.

Urutan Kejadian

Pembukuan internal yang dibawah bernomor BCA-03-18-003,

sedangkan yang di atas justru lebih BCA-03-18-005.

Karena PT. Simetri Sama Sisi membayar setelah pekerjaan jadi.

Yaitu setelah PT. Teliti Telaten Tekun membayar PT. Tiga Jam Saja.

Saya rasa cukup jelas kronologinya.

Mengenai pembukuannya sendiri, akan kita bahas di artikel berseri terpisah.

Dua Event Kejadian

Tiap-tiap transaksi, ada dua event kejadian.

- Saat terjadi tagihan invoice penjualan/pembelian.

- Saat terjadi pembayaran ke/dari bank.

Untuk sementara itu dahulu yang perlu diketahui

3: Bagan Selengkapnya

Dapat dilihat dari sini.

Mari kita umpamakan bahwa inilah,

bagan akun PT Teliti Telaten Tekun.

Berkas dapat diunduh. akan saya sediakan selekasnya kalau sudah cukup matang.

Apa Selanjutnya?

Lalu apa berikutnya dalam artikel berseri ini?

Kita akan melanjutkan dengan pengenalan mengenai jenis-jenis pajak. Yaitu PPn, PPh 21, PPh 4(2), PPh 23. Semua artikel berikut masih dalam tahap pengenalan. Sedangkan rincian ada di artikel berseri terpisah. Karena pengenalan masing-masing pajak saja, sebetulnya sudah cukup panjang.

Mari kita lanjutkan ke artikel berikutnya yaitu: [Berkas Pajak - Arsip PPn].