Prakata

Mengenal Dokumen PPn

Terlalu dini untuk berdiskusi mengenai teknik pengarsipan. Maka artikel ini hanya berisi pengenalan saja.

Mengenai cara pengisian, sudah banyak artikel di internet, tidak perlu saya ulangi lagi di sini. Namun pada saatnya akan saya bahas, yaitu cara membuat rekapitulasi yang tepat, di lembar kerja spreadsheet.

Untuk keperluan internal, fokus kita adalah pengarsipan pelaporan PPn. Sedangkan untuk keperluan keluar, yaitu customer atau vendor, maka fokus kita adalah pengarsipan faktur, yang ini sangat terkait dengan referensi nomor invoice-nya.

Daftar Isi

-

Prakata: Daftar Isi

Ringkasan

Jantung yang menghidupi perusahaan berisi aliran dana. Mengalir dari paru-paru, pembelian dan penjualan. Oksigen-nya adalah keuntungan. Detaknya adalah tagihan invoice. Bersama invoice selalu ada faktur pajak yang mendampingi.

Setelah saya pikir-pikir, ini bukan analogi yang tepat xixixi.

Akses Berkas

Mengambil berkas PPn ini harus melalui software e-faktur.

Akan berubah di tahun-tahun mendatang.

Penampakan

Lupakan kata-kata ngawur saya di atas. Bagi yang belum pernah melihat berkas PPn, kira-kira beginilah penampakannya.

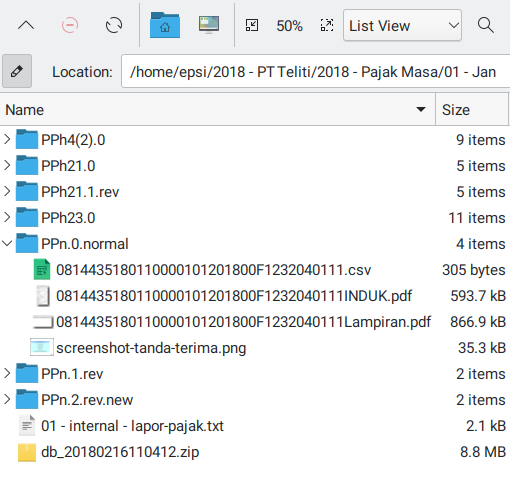

Folder Pajak Masa: PPn

Mari kita lihat lagi isi folder PPn.

Ada dua berkas utama yaitu induk dan lampiran, dan kemudian ada juga berkas pelaporan csv-nya, yaitu:

-

Induk:

0814435180110000101201800F1232040111INDUK.pdf -

Lampiran:

0814435180110000101201800F1232040111LAMPIRAN.pdf -

CSV Pelaporan:

0814435180110000101201800F1232040111.csv

Kita tidak perlu pusing memberi nama, karena penamaan sudah diatur oleh e-Faktur.

Bilamana perlu kita bikin kode billing-nya, lalu kita arsipkan dengan rapi:

- Kode Billing:

(teliti) 2018 - 01 - Cetakan Kode Billing - PPn.pdf

Rincian Formulir 1111

Kalau mau dirinci lagi, isinya adalah sebagai berikut:

-

Induk: SPT Masa PPn

-

Induk AB: Rekapitulasi Penyerahan dan Perolehan

-

Lampiran A1: Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud, Dan/atau JKP

-

Lampiran A2: Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak

-

Lampiran B1: Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/ JKP dari Luar Daerah Pabean

-

Lampiran B2: Daftar Pajak Masukan yang Dapat Dikreditkan atas PErolehan BKP/JKP Dalam Negeri

-

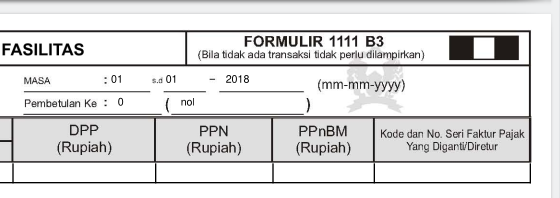

Lampiran B3: Daftar Pajak Masukan yang Tidak Dikreditkan atau yang Mendapatkan Fasilitas

Kita hanya perlu melaporkan yang perlu saja. Biasanya hanya formulir induk, lampiran AB, berikut daftar faktur keluaran maupun masukan. Itupun bila ada.

1: Formulir Induk: 1111

Kalau ingin benar-benar paham isi berkas ini. Maka harus praktek mengisi e-Faktur terlebih dahulu.

Kita akan bahas di artikel terpisah di lain waktu. Lengkap dengan contoh kasus.

Artikel ini sekedar untuk pengenalan saja. Supaya tahu bentuknya seperti apa. Maka sengaja saya bikin singkat.

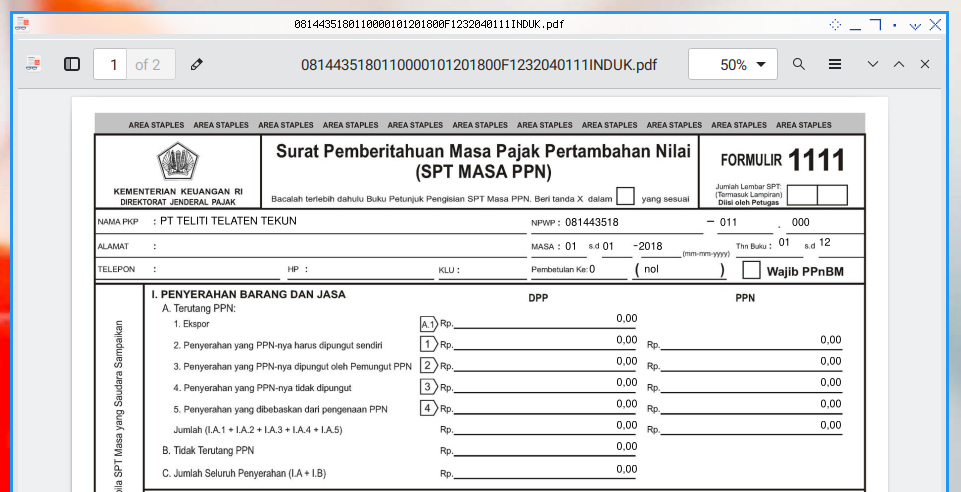

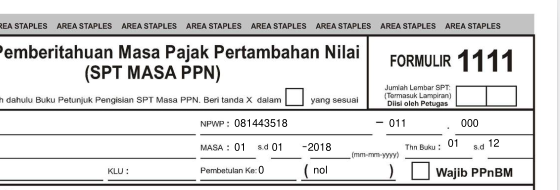

Induk: SPT Masa PPn

Berikut penampakan formulir induk.

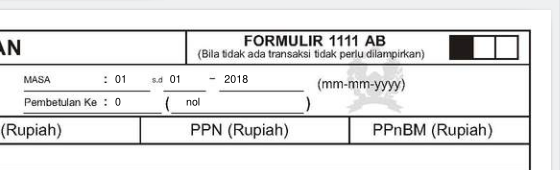

Induk AB

Rekapitulasi Penyerahan dan Perolehan

2: Lampiran Formulir

Dan berikut penampakan lampirannya.

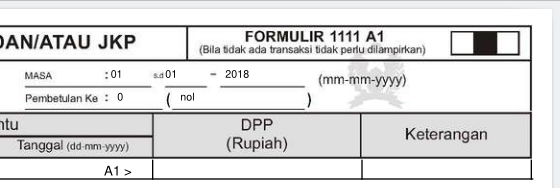

Lampiran A1

Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud, Dan/atau JKP

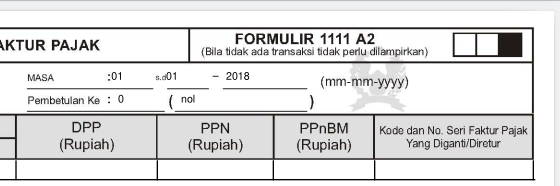

Lampiran A2

Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak

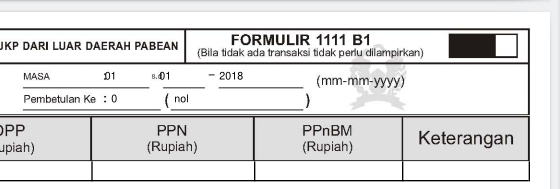

Lampiran B1

Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/ JKP dari Luar Daerah Pabean

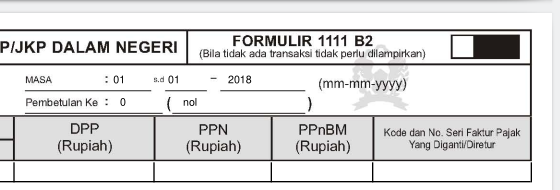

Lampiran B2

Daftar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri

Lampiran B3

Daftar Pajak Masukan yang Tidak Dikreditkan atau yang Mendapatkan Fasilitas

Untuk sementara sekedar tahu bentuknya saja. Kita akan bahas rincian di artikel lain.

3: Kebutuhan Internal

Draft Kode Billing: Teks

Cara lama

Ini cara lama yang tidak saya pakai lagi. Saya taruh di sini, supaya mudah di-copy-paste.

Untuk menghindari kesalahan saat melakukan pembayaran PPn. Maka kita perlu membuat draft. Untuk kemudian di-copy-paste-kan ke kode billing.

Dokumentasi yang baik adalah wajib saat kerja team, misalnya saat berkomunikasi dengan rekan di whatsapp, atau meminta konfirmasi kepada atasan. Mari kita namakan saja dengan nama berkas:

(draft) 2018 - 01 - SSE - PPn.txt

Yang isinya adalah:

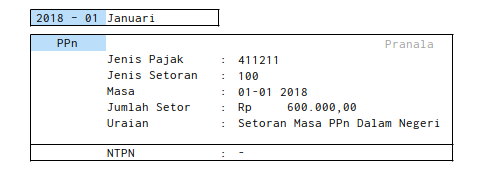

-- 2018 - 01 - Januari --

PPn : Rp. 6.000.000,-

Jenis Pajak : 411211

Jenis Setoran : 100

Masa : 01-01 2018

Jumlah Setor : 6000000

Uraian : Setoran Masa PPn Dalam Negeri

NTPN : -

-- selesai --

Mengapa ditulis dua kali nominalnya? Karena fungsi berbeda:

-

Nominal dengan titik: Misalnya

Rp. 6.000.000,-Supaya jelas dibaca atasan atau rekan. -

Nominal tanpa titik: Misalnya

6000000Supaya dapat langsung di-copy-paste-kan ke formulir kode billing (SSE3).

Mengapa dibikin di text, bukan di excel? Tadinya supaya mudah di-copy paste di whatsapp. Kalau komunikasi, cukup pakai cara praktis saja. Tidak perlu terlalu formal.

Draft Kode Billing: Gambar

Bagaimanapun, kalau mau dibikin di excel bisa saja. Repot sedikit, namun lebih cantik, dan lebih mudah dibaca atasan.

Berkas dapat diunduh di artikel mengenai kode billing.

Bentuk teks memang nyaman untuk membikin draft, setelah jadi, selalu usahakan dijadikan bentuk teks.

Dokumentasi NTPN

Setelah terjadi penyetoran, dan kita dapatkan nomor NTPN dari bank, maka kita lengkapi satu baris isian yang kosong.

-- 2018 - 01 - Januari --

...

NTPN : X57X580YKL5A1J2K

-- selesai --

Nomor NTPN ini yang akan, kita masukkan sebagai input di Formulir 1111.

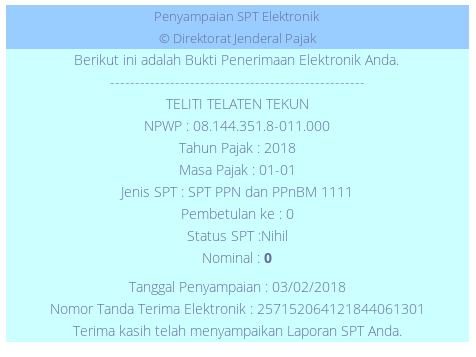

Tanda Terima

Simpanlah screenshot tanda terima di dalam folder, sebagai tanda pajak masa sudah dilaporkan.

Untuk memeriksa apakah suatu folder pajak masa, apakah sudah closing atau belum, mudah saja.

Cukup lihat apakah screenshot tanda terima, sudah ditaruh petugas admin di folder tersebut atau belum.

Template Pelaporan

Lapor ke Atasan

Siapkan template, supaya laporan kita konsisten. Supaya yang membaca juga langsung paham maksud kita apa.

Lengkapi laporan bulanan, yang dikirim lewat e-mail, lengkap dengan lampirannya. Karena bisa saja orang lain membutuhkan, lampiran tersebut tanpa kita sadari.

Tiap jenis pajak template berbeda. Misalnya untuk PPn adalah:

(teliti) Lapor PPn, Masa Januari 2018 (pembetulan 1)

Dear pak ...,

cc: bu ..,

cc: pak ...

Terlampir softcopy pelaporan pajak,

yaitu PPn untuk masa Januari 2018 (pembetulan 1),

sebagai bahan pelaporan internal supaya tertib administrasi.

[OK] SPT Masa 1111: Induk dan Lampiran (normal)

[OK] SPT Masa 1111: Induk dan Lampiran (pembetulan 1)

[XX] Draft SSE (text)

[XX] BPN (Bukti Penerimaan Negara)

[OK] Spreadsheet perhitungan PPn (beserta screenshot)

[OK] Screenshot tanda bukti penyampaian elektronik

Status

* PPn Masukan Kumulatif : Rp. _.___.___,-

* PPn Keluaran Masa : Rp. 0,-

* PPn Masukan Masa : Rp. _.___.___,-

* PPn Dibayarkan : Rp. 0,-

* PPn Masukan Sisa : Rp. __.___.___,-

Demikian pelaporan yang telah dikerjakan.

//BR ~admingalak

4: Contoh Kasus

PKP: Dengan PPn

Contoh kasus yang sebetulnya masih sederhana, adalah ketika terjadi PPn saja. Namun belum ada PPh 23 yang seharusnya dipungut.

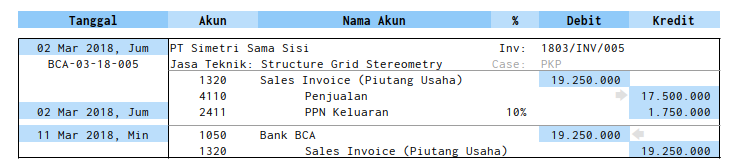

Transaksi Penjualan

PT. Teliti Telaten Tekun yang masih berstatus PKP,

menjual jasa teknik kepada perusahaan PT. Simetri Sama Sisi.

Di sini terjadi PPn keluaran.

Transaksi Pembelian

Dan dalam pelaksanaannya pekerjaan tersebut dikerjakan,

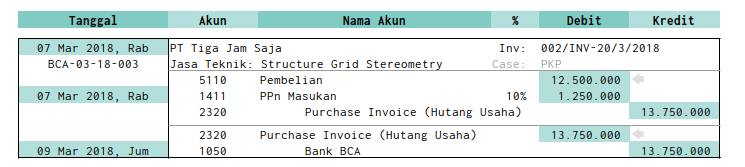

oleh perusahaan PKP yaitu PT. Tiga Jam Saja.

Di sini terjadi PPn masukan, yang dapat menjadi pengurang pajak.

Tiga Event Kejadian

Tiap-tiap transaksi, ada dua event kejadian.

- Saat terjadi tagihan invoice penjualan/pembelian.

- Terjadinya Faktur Pajak, yang tanggalnya sama dengan tanggal invoice.

- Saat terjadi pembayaran ke/dari bank.

Apa Selanjutnya?

Setelah PPn, kita akan beranjak ke PPh yang paling umum (sering dipakai).

Mari kita lanjutkan ke artikel berikutnya yaitu: [Berkas Pajak - Arsip PPh 21].