Prakata

Mengenal Dokumen PPh pasal 23

Terlalu dini untuk berdiskusi mengenai teknik pengarsipan. Maka artikel ini hanya berisi pengenalan saja.

Mengenai cara pengisian, sudah banyak artikel di internet, tidak perlu saya ulangi lagi di sini.

Mengenai rekapitulasi yang tepat, di lembar kerja spreadsheet, juga tidak akan saya bahas, karena data yang saya miliki, tidak cukup untuk dijadikan bahan riset.

Daftar Isi

-

Prakata: Daftar Isi

Ringkasan

PPh 23 adalah pajak penghasilan, selain yang dipotong atau dipungut oleh PPh 21. PPh yang final ada di PPh 4 ayat 2.

Akses Berkas

Mengambil berkas PPn ini harus melalui software eSPT PPh 23.

Akan berubah di tahun-tahun mendatang.

Penampakan

kira-kira beginilah penampakannya.

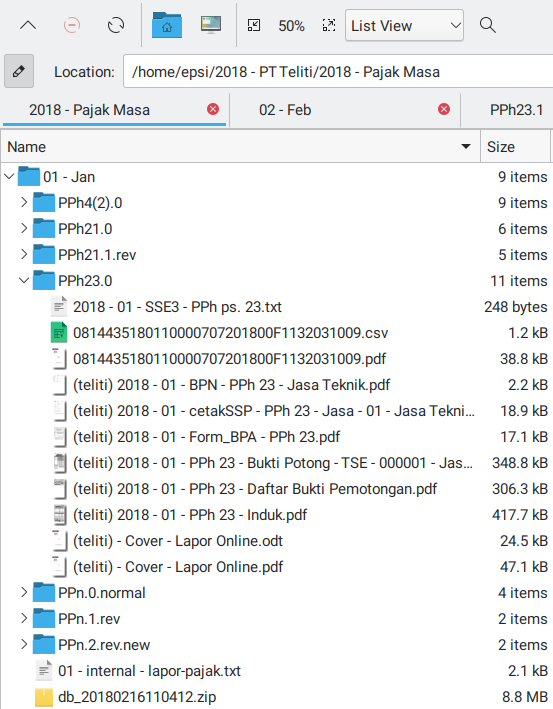

Folder Pajak Masa: PPh pasal 23

Mari kita lihat lagi isi folder PPh pasal 23.

Ada dua berkas utama, banyak bukti potong dan pelaporan, yaitu:

-

Induk:

(teliti) 2018 - 01 - PPh 23 - Induk.pdf -

Daftar Bukti Pemotongan:

(teliti) 2018 - 01 - PPh 23 - Daftar Bukti Potong.pdf -

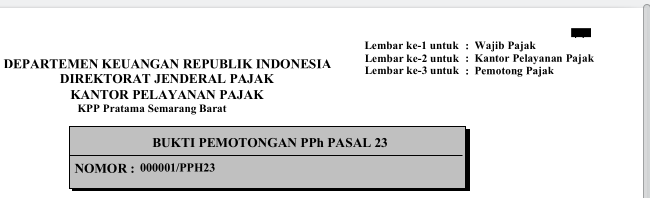

Bukti Potong:

(teliti) 2018 - 01 - PPh 23 - Bukti Pemotongan - TJS - 000001 - Jasa Teknik.pdf -

CSV Pelaporan:

0814435180110000707201800F1132031009.csv

Berkas ini mesti kita namai sendiri. Kecuali berkas csv yang penamaannya sudah diatur oleh e-Faktur.

Sebetulnya saya sendiri kurang konsisten. Terkadang saya beri nama bukti potong, terkadang juga saya beri nama bukti pemotongan. Yang luwes saja, jangan salahkan rekan kalau berbeda.

Pembayaran PPh pasal 23

Mirip dengan PPh pasal 4 ayat 2. Kita dapat membayarkan PPh pasal 23 dengan dua cara:

-

Satu per satu sesuai dengan transaksi. Ini lebih mudah untuk menghindari kesalahan.

-

Digabungkan sekaligus. Ini lebih praktis.

Saya biasanya memilih cara pertama, walaupun dengan begini, kode billingnya jadi banyak.

Bilamana perlu kita bikin kode billing-nya, lalu kita arsipkan dengan rapi:

- Kode Billing:

(teliti) 2018 - 01 - cetakSSP - PPh 23 - Jasa - 01 - Jasa Teknik.pdf

Setelah dibayar kita akan mendapatkan BPN. Bukti Penerimaan Negara ini berisi NTPN.

- Kode Billing (singkat):

(teliti) 2018 - 01 - BPN - PPh 23 - Jasa Teknik.pdf

Yang penting ada penjelasannya, ini billing untuk apa. Dalam contoh di atas nomor urutan billing.

Untuk para bos yang membayar billingnya, mohon hasil jangan difoto, karena akan menyulitkan admin, dalam melakukan dokumentasi. Setidaknya screenshot, walaupun idealnya adalah pdf aslinya dari bank.

Pelaporan Pihak Ketiga

Ada pihak ketiga yang cukup bagus layanannya, dan meberikan tanda terima dalam bentuk pdf.

- Tanda Terima

(teliti) 2018 - 01 - Form_BPA - PPh 23.pdf

Rincian Formulir PPh pasal 23

Keterangan di atas sudah cukup rinci, sehingga tidak perlu dijelaskan lagi.

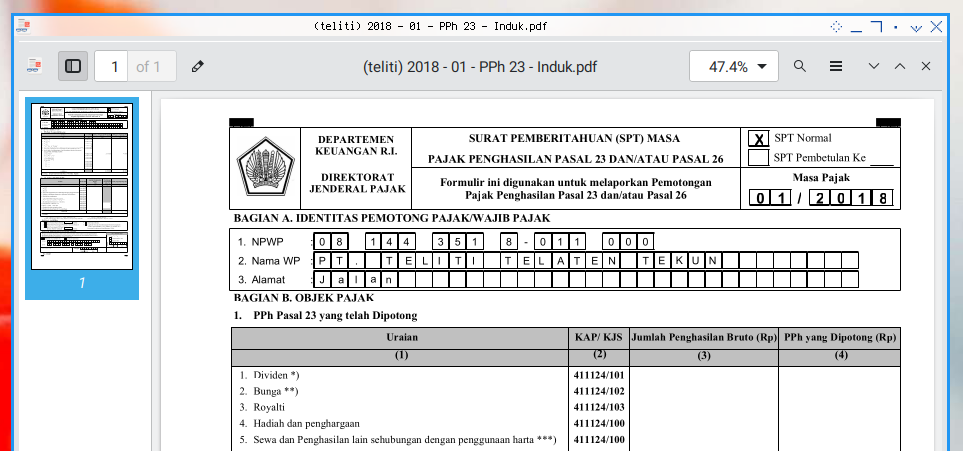

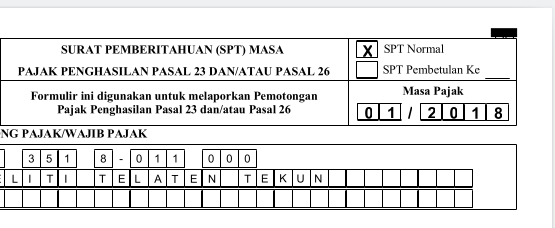

1: Formulir Induk: Masa Pajak PPh pasal 23

Bisa Karena Biasa Praktek

Kalau ingin benar-benar paham isi berkas ini. Maka harus praktek mengisi e-SPT PPh 23 terlebih dahulu.

Kita akan bahas di artikel terpisah di lain waktu. Lengkap dengan contoh kasus.

Artikel ini sekedar untuk pengenalan saja. Supaya tahu bentuknya seperti apa. Maka sengaja saya bikin singkat.

Induk: SPT Masa Pajak PPh 23

Formulir induk bentuknya seperti ini di bawah:

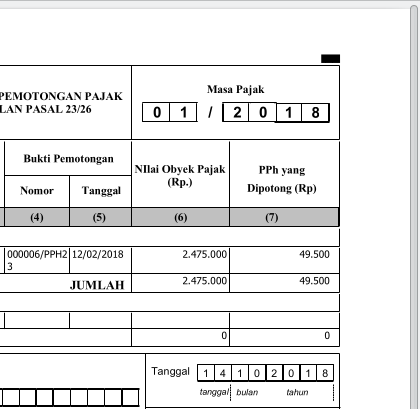

2: Lampiran Formulir: Bukti Potong

Dan berikut penampakan lampirannya.

Daftar Bukti Pemotongan

Bukti Potong

Satu masa bisa banyak bukti potong

Tanggung jawab pemungut untuk, memberikan bukti potong ini kepada vendor atau pemasok.

Yang menarik adalah bukti potong ini dapat dibikin, sebelum kita membayar. Artinya kita dapat memberikan terlebih dahulu kepada pemasok. Bisa jadi yang mestinya dipotong adalah menggunakan pasal 4(2) atau sebaliknya.

Dengan demikian, jangan lupakan pula kewajiban membayar PPh ini, setelah memberikan bukti potong kepada penyedia jasa ini.

3: Kebutuhan Internal

Draft Kode Billing: Teks

Cara lama

Ini cara lama yang tidak saya pakai lagi. Saya taruh di sini, supaya mudah di-copy-paste.

Untuk menghindari kesalahan saat melakukan pembayaran PPn. Maka kita perlu membuat draft. Untuk kemudia di-copy-paste-kan ke kode billing.

Dokumentasi yang baik adalah wajib saat kerja team, misalnya saat berkomunikasi dengan rekan di whatsapp, atau meminta konfirmasi kepada atasan. Mari kita namakan saja dengan nama berkas:

(draft) 2018 - 01 - SSE3 - PPh ps. 23.txt

Yang isinya adalah:

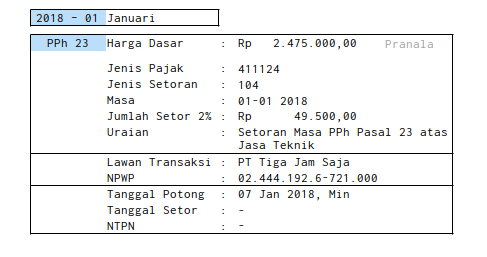

-- 2018 - 01 - Januari --

PT Tiga Jam Saja

NPWP: ...

Harga Dasar : Rp. 2.475.000,-

PPh 23 (2%) : Rp. 49.500,-

Jenis Pajak : 411124

Jenis Setoran : 104

Masa : 01-01 2018

Jumlah Setor : 49500

Uraian : Setoran Masa PPh Pasal 23 atas Jasa Teknik

Tanggal Potong: 07 Januari 2018

Tanggal Setor : -

NTPN : -

-- selesai --

Draft Kode Billing: Gambar

Bentuk lembar kerja spreadsheetnya adalah sebagai berikut di bawah:

Berkas dapat diunduh di artikel mengenai kode billing.

Dokumentasi NTPN

Setelah terjadi penyetoran, dan kita dapatkan nomor NTPN dari bank, maka kita lengkapi tiga baris isian yang kosong.

-- 2018 - 01 - Januari --

...

Tanggal Potong: 07 Januari 2017

Tanggal Setor : 06 Februari 20

NTPN : X57X580YKL5A1J2K

-- selesai --

Tanggal potong, tanggal setor, beserta Nomor NTPN ini yang akan, kita masukkan sebagai input, di Formulir pajak masa PPh pasal 23.

Tanda Terima

Saya menggunakan pihak ketiga untuk PPh 23. Maka tanda terimanya berbeda.

Karena saya tidak ingin menjadikan blog ini, menjadi iklan bagi pihak ketiga tersebut.

Maka tidak saya sampaikan.

Template Pelaporan

Lapor ke Atasan

Siapkan template, supaya laporan kita konsisten. Supaya yang membaca juga langsung paham maksud kita apa.

Kira-kira sama dengan template lainnya. Silahkan brekreasi membikin sendiri.

(teliti) Lapor PPh 23, Masa Januari 2018 (normal)

...

Demikian pelaporan yang telah dikerjakan.

//BR ~admingalak

4: Potong Pungut

Sebagaimana PPh final pasal 4 ayat 2. Hal ini berlaku bagi PPh 23.

Memotong dan Dipotong

Terkait Potong/Pungut (withholding tax), ada dua kemungkinan

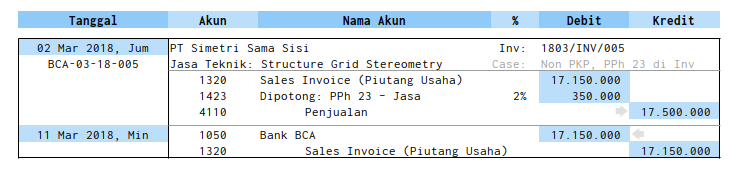

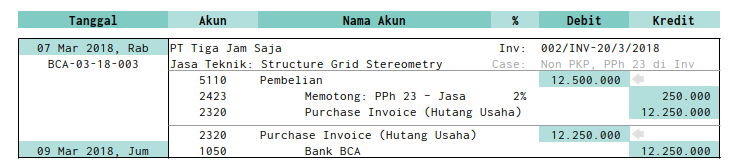

- Memotong PPh pasal 23 dari pembelian.

- Dipotong PPh pasal 23 dari penjualan.

Peletakan di Chart of Account-pun berbeda. Hal ini akan dijelaskan secara lebih rinci, di artikel terkait akuntansi.

Seringkali seberapa besar kita dipotong atau memotong, tidak tercantum dalam invoice pembelian. Untuk aturan mainnya lebih lanjut yang mendalam, silahkan melihat aturan pajak, karena ini memang cukup kompleks.

Hak dan Kewajiban

Bagaimanapun yang perlu diingat,

-

Sebagai pemotong, kita wajib memberikan bukti potong, dan membayarkan pajaknya.

-

Sebagai yang dipotong, sudah selayaknya kita meminta bukti potongnya, walaupun nilainya tidak dapat dikreditkan, untuk menjadi pengurang pajak (pajak masukan).

Selain hak dan kewajiban kita. Jangan lupa diarsipkan.

Istilah Pajak

Bisa jadi kita lupa memotong, dan sudah membayarkan tagihan sepenuhnya kepada vendor/subcon. Namun kita tetap membayarkan pajaknya dengan uang perusahaan, berarti perusahaan menunjang. Ini dapat saja dilakukan, namun terminologi yang dipakai berbeda, bukan memotong, namun menunjang.

5: Contoh Kasus

Non-PKP

Non-PKP: Tanpa PPn, dengan PPh 23.

- Transaksi Penjualan

Dalam kasus ini asumsinya adalah tercatat jelas di tagihan invoice,

bahwa PT Teliti Telaten Tekun dipotong PPh 23,

sehingga nilai yang ditagihkan lebih kecil dari nilai penjualan.

- Transaksi Pembelian

Juga dalam kasus ini asumsinya adalah tercatat jelas di tagihan invoice,

bahwa PT Teliti Telaten Tekun memotong PPh 23,

sehingga nilai yang ditagihkan lebih kecil dari nilai pembelian.

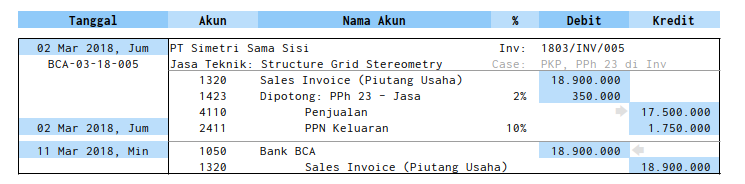

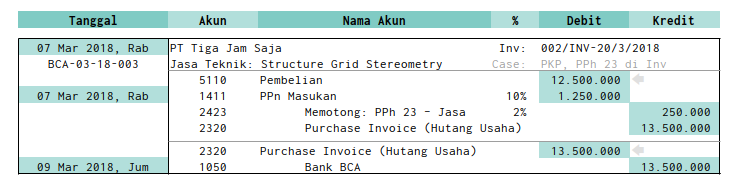

PKP

PKP: Dengan PPn, dengan PPh 23.

- Transaksi Penjualan

Idem di atas, namun terjadi PPn keluaran.

- Transaksi Pembelian

Idem di atas, namun terjadi pula PPn masukan.

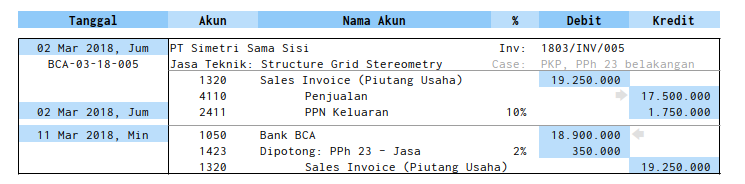

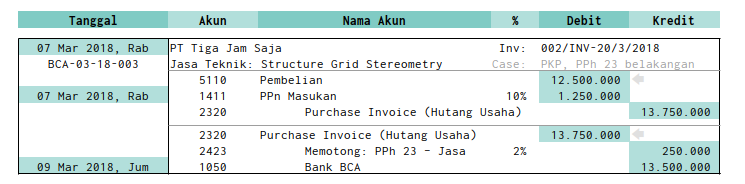

PPh 23 Belakangan

Praktek di Lapangan

Pada prakteknya di lapangan, seringkali tidak semanis di atas kertas.

Seringkali ada pemotongan yang tiba-tiba, dan kita tidak tahu, karena sebelumnya tidak tertulis di Invoice.

- Transaksi Penjualan

Bila PPh 23 baru diketahui saat pembayaran, maka pencatatan di jurnal akuntansinya juga berbeda, yaitu saat dibayarkan.

- Transaksi Pembelian

Demikian pula untuk pembelian.

Perlunya Kerapian

Dari sini jelas perlunya kerapian. Kalau berusaha rapi saja, masih memungkinkan terjadi sesuatu.

Bagaimana kalau sedari awal memang berantakan?

Apa Selanjutnya?

Saya belum pernah mengerjakan PPh pasal 15, maka saya lewati saja.

Bagaimanapun, masih ada berkas artefak-artefak pendukung, yang perlu kita bahas: [Berkas Pajak - Badan Tahunan].