Prakata

Mengenal Laporan Pajak SPT Tahunan PPh Badan 1771

Saya usahakan artikel pengenalan ini sesedikit mungkin. Isinya hanya sebatas pengenalan form apa saja. Supaya tidak melebar ke-mana-mana.

Ini adalah pengenalan. Mengenai tata cara pengisian yang tepat, unduhlah panduan resmi dari situs pajak (djponline).

Daftar Isi

Rincian

Saya usahakan artikel pengenalan ini sesedikit mungkin.

Untuk rincian cara perhitungannya, akan lebih mudah dipelajari, bila kita membahas mulai dari neraca dan rugi laba, dengan contoh kasus yang sudah dipersiapkan dengan baik.

Ini akan kita bahas setelah, artikel berseri mengenai siklus akuntansi selesai.

0: Isi Form

Form Tahunan isinya banyak, dan jenis lampiran khusus-nya juga sesuai jenis usahanya.

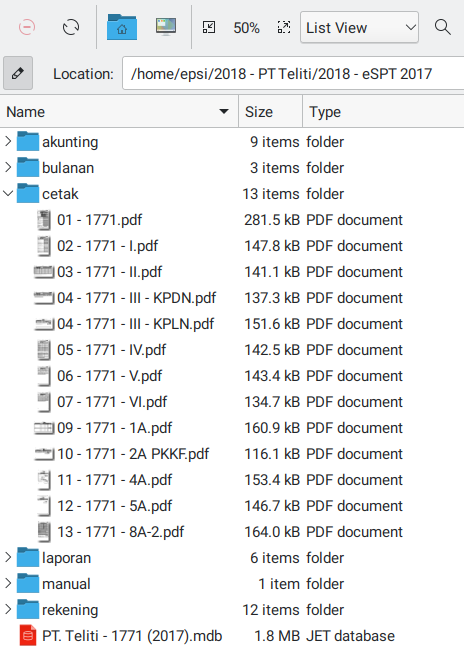

Hasil Cetak

Berikut contoh keluaran dari aplikasi e-SPT, saya letakkan di folder cetak.

Untuk saat ini abaikan folder lainnya.

Daftar Form

Daftar form dapat dijabarkan isinya sebagaimana berikut

-

SPT Tahunan PPh Badan Induk

-

Lampiran I:

- Perhitungan Netto Fiskal

-

Lampiran II:

- Perincian Harga Pokok Penjualan, Biaya Usaha Lainnya dan Biaya dari Luar Usaha

-

Lampiran III:

- KPDN: Kredit Pajak Dalam Negri

- KPLN: Kredit Pajak Luar Negri

-

Lampiran IV:

- PPh Final dan Penghasilan yang tidak Termasuk Objek Pajak

-

Lampiran V:

- Daftar Pemegang Saham/Pemilik Modal dan Jumlah Deviden Yang dibagikan

- Daftar Susunan Pengurus dan Komisaris

-

Lampiran VI:

- Daftar Penyertaan Modal pada Perusahaan Afiliasi

- Daftar Pinjaman (Utang) dari Pemegang Saham dan/atau Perusahaan Afiliasi

- Daftar Pinjaman (Piutang) kepada Pemegang Saham dan/atau Perusahaan Afiliasi

-

Lampiran Khusus 1A:

- Daftar Penyusutan dan Amortisasi Fiskal

-

Lampiran Khusus 2A PKKF:

- Perhitungan Kompensasi Kerugian Fiskal

-

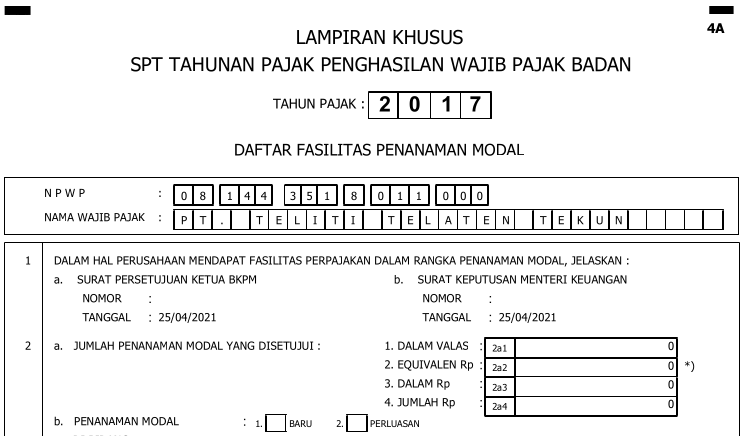

Lampiran Khusus 4A:

- Daftar Fasilitas Penanaman Modal

-

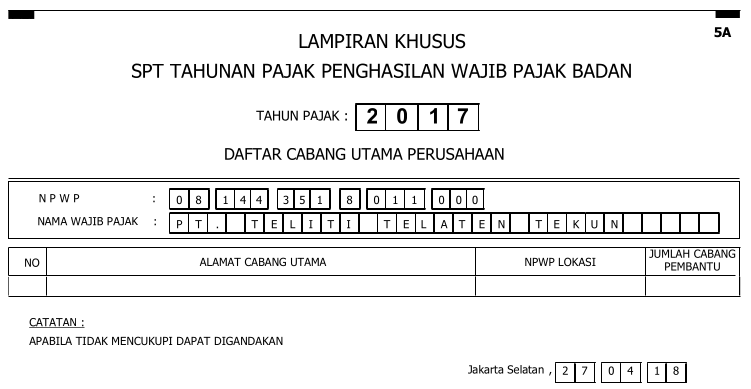

Lampiran Khusus 5A:

- Daftar Cabang Utama Perusahaan

-

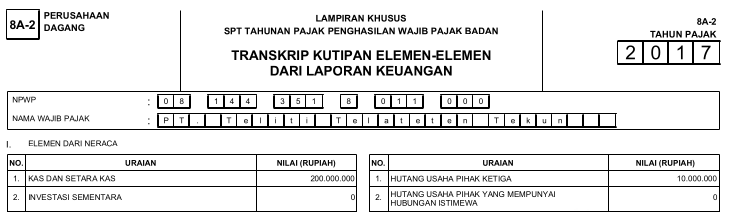

Lampiran Khusus 8A-2:

- Transkrip Kutipan Elemen-Elemen dari Laporan Keuangan

Cukup banyak, namun kalau dikerjakan satu-per-satu, sebetulnya tidak ada yang susah.

Kecuali kalau perusahaan sudah besar, dan ada koreksi fiskal, baru kita harus memperhatikan betul, lampiran I, II, dan SPT-induk-nya.

Cara Pengisian

Isilah mulai Dari Belakang

Karena itulah penyajian di artikel ini dimulai dari belakang. Sehingga SPT induk adalah berkas terakhir yang mesti diisi.

1: Lampiran Khusus

Isilah mulai Dari Belakang

Siapkan berkas-berkas yang diperlukan, misalnya laporan keuangan berupa neraca dan rugi laba, berikut akta perusahaan terakhir.

Buatlah draft di excel/calc, supaya saat memasukkan data tidak perlu bingung. Banyak template SPT yang dapat diunduh di internet.

8A-2

- Transkrip Kutipan Elemen-Elemen dari Laporan Keuangan

Ada dua laporan keuangan yang perlu disiapkan, yaitu neraca dan rugi laba. Isi harus sesuai dengan laporan perusahaan.

Neraca:

Rugi Laba

5A

- Daftar Cabang Utama Perusahaan

Apabila tidak ada cabang, maka kosongkan saja.

4A

- Daftar Fasilitas Penanaman Modal

Bila tidak ada fasilitas khusus, kosongkan juga.

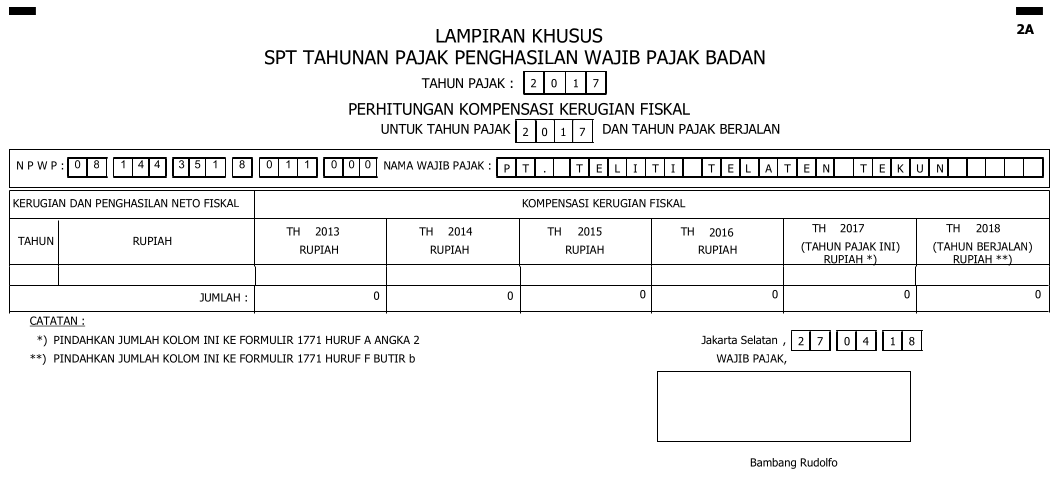

2A

- Perhitungan Kompensasi Kerugian Fiskal

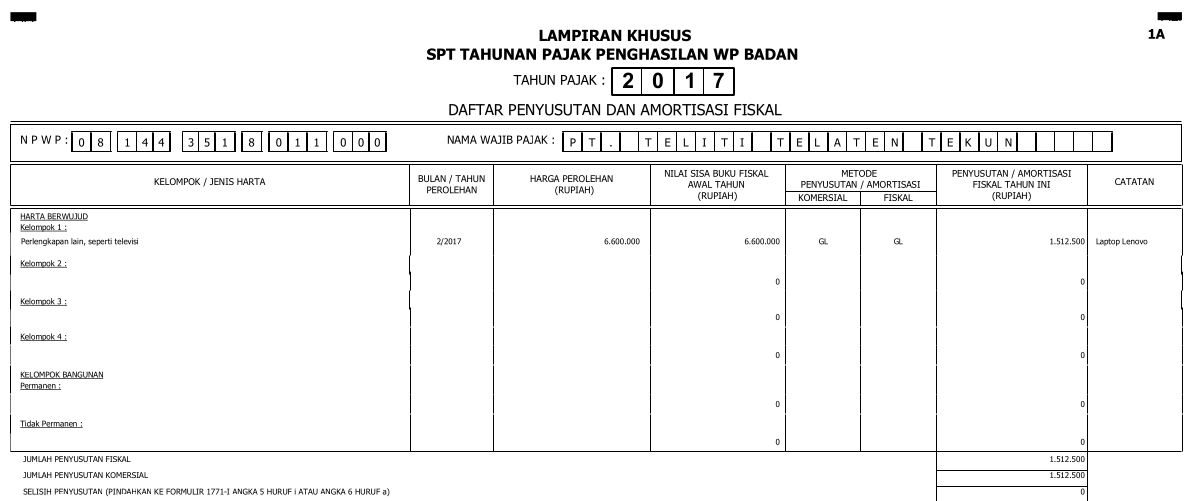

1A

- Daftar Penyusutan dan Amortisasi Fiskal

Ini perhitungan depresiasi barang-barang.

2: Lampiran

Isilah mulai Dari Belakang

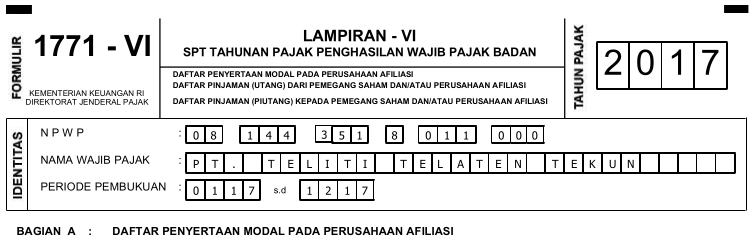

Lampiran VI - Perusahaan Afiliasi

-

Daftar Penyertaan Modal pada Perusahaan Afiliasi

-

Daftar Pinjaman (Utang) dari Pemegang Saham dan/atau Perusahaan Afiliasi

-

Daftar Pinjaman (Piutang) kepada Pemegang Saham dan/atau Perusahaan Afiliasi

Bagian header-nya seperti ini.

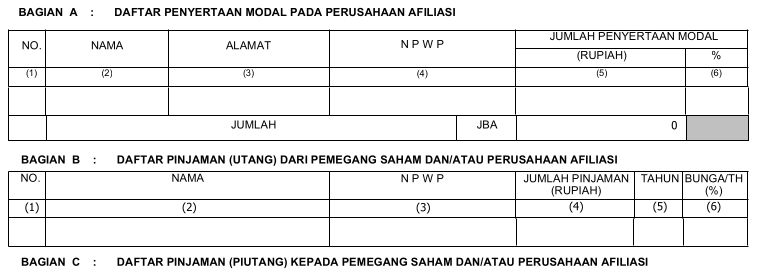

Di bawahnya ada beberapa tabel. Kalau tidak ada hutang atau penyertaan modal, maka kosongkan saja.

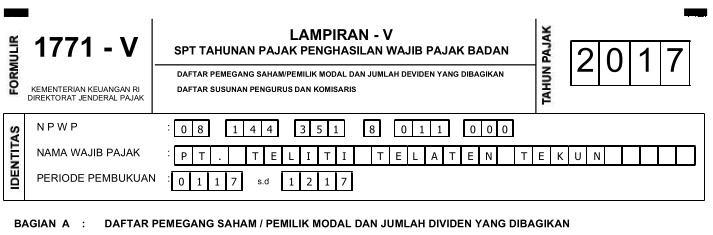

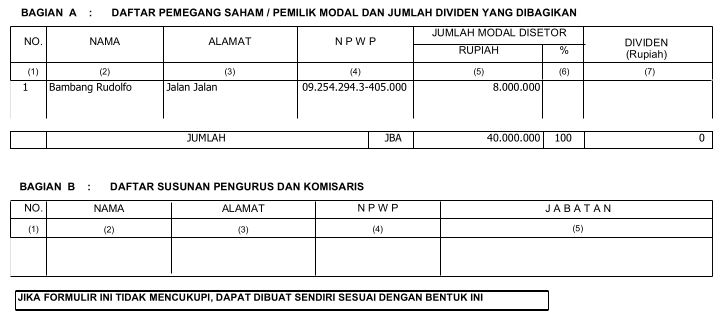

Lampiran V - Pemegang Saham dan Susunan Pengurus

Halaman ini perlu diisi, siapkan akta perusahaan untuk mengisi tabel ini.

Ada dua tabel yang perlu diisi:

-

Daftar Pemegang Saham/Pemilik Modal dan Jumlah Deviden Yang dibagikan

-

Daftar Susunan Pengurus dan Komisaris

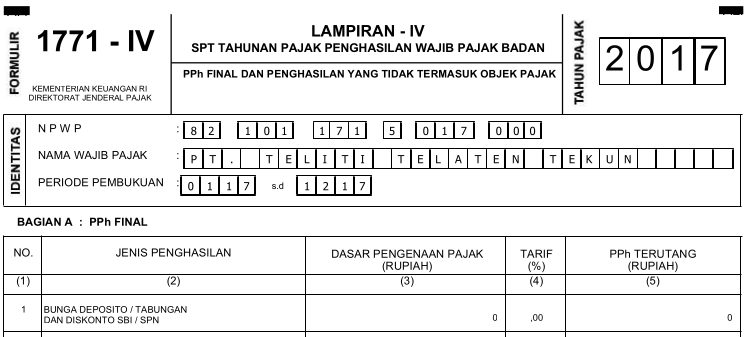

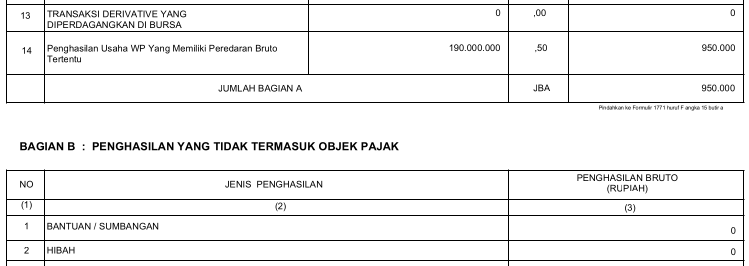

Lampiran IV - PPh Final

- PPh Final dan Penghasilan yang tidak Termasuk Objek Pajak

Untuk perusahaan baru yang menggunakan PP 23, perlu mengisi ini (contoh nomor 14).

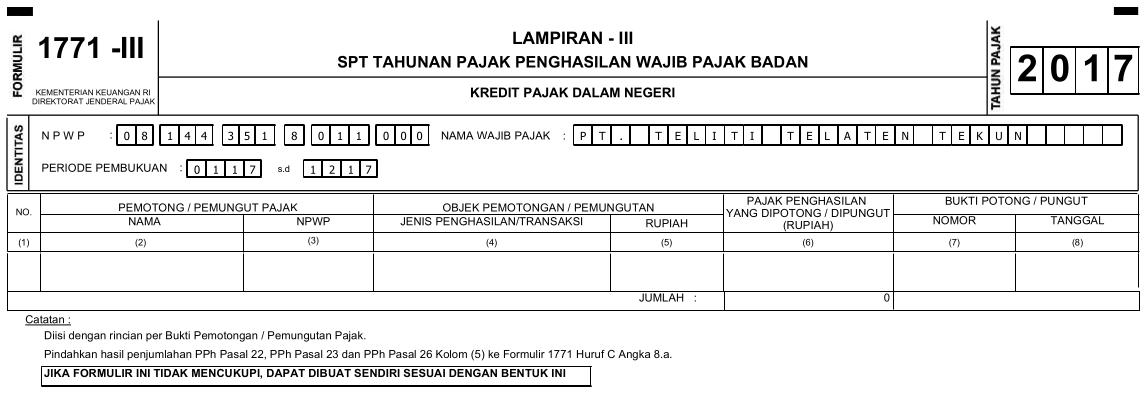

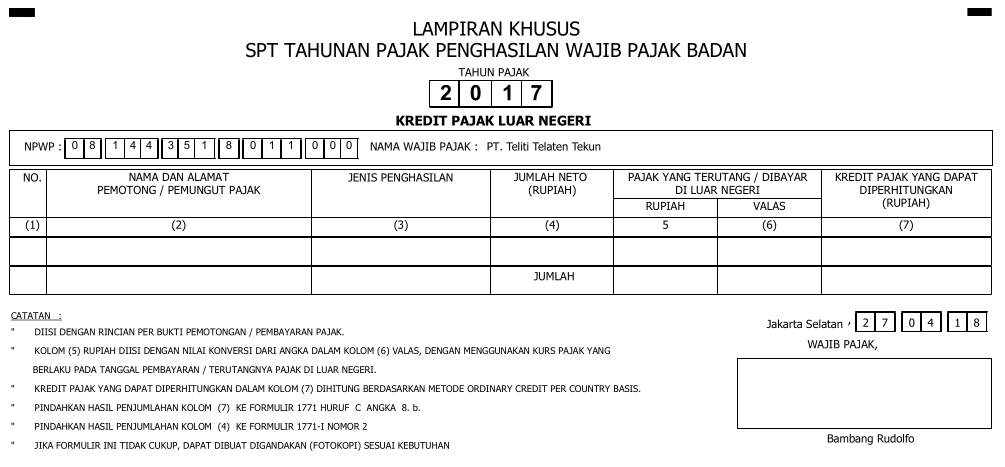

Lampiran III - Kredit Pajak

Ada dua kredit pajak:

- KPDN: Kredit Pajak Dalam Negri

- KPLN: Kredit Pajak Luar Negri

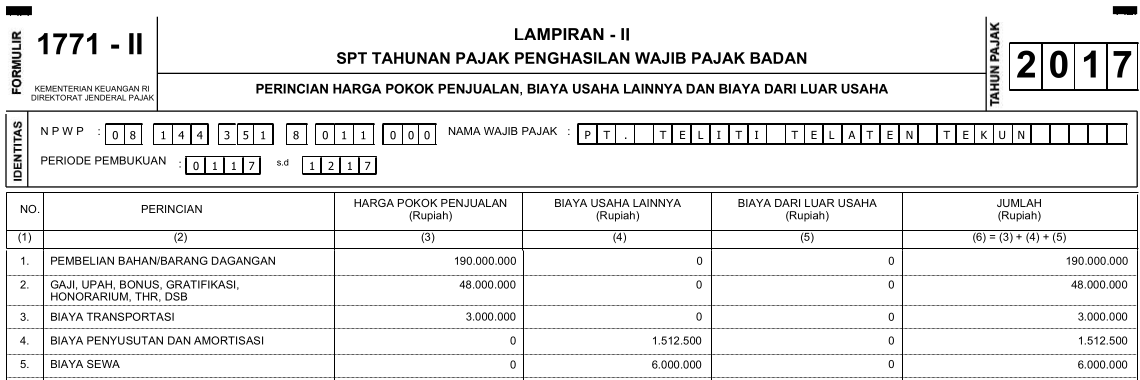

Lampiran II - Perincian Harga dan Biaya

Bagian ini perlu dicermati,

karena perhitungannya berdampak ke Lampiran I.

Abaikan perhitungannya, ini hanya contoh saja.

- Perincian Harga Pokok Penjualan, Biaya Usaha Lainnya dan Biaya dari Luar Usaha

Kita akan membuat perhitungan yang lebih tepat, dengan contoh kasus yang sudah disiapkan, di artikel lain.

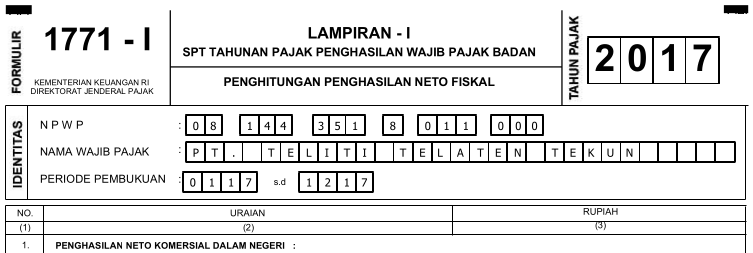

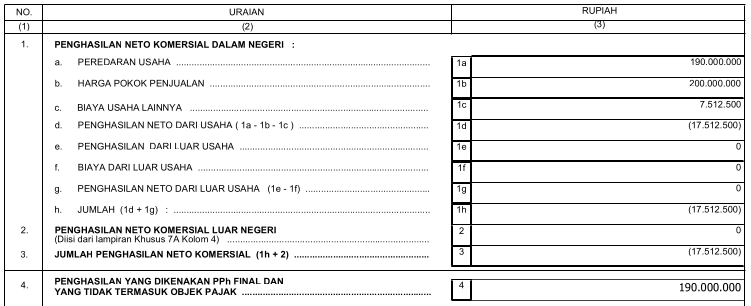

Lampiran I - Perhitungan Netto Fiskal

- Perhitungan Netto Fiskal

Cermati bagian ini yaitu perhitungan, untuk mendapatkan penghasilan netto. Bedakan antara neto fiskal dan neto komersial.

Abaikan perhitungannya, ini hanya contoh saja. Sengaja tidak sayalengkapi perhitungannya, supaya tidak misleading menyesatkan.

Kita akan membuat perhitungan yang lebih tepat, dengan contoh kasus yang sudah disiapkan, di artikel lain.

3: SPT Induk

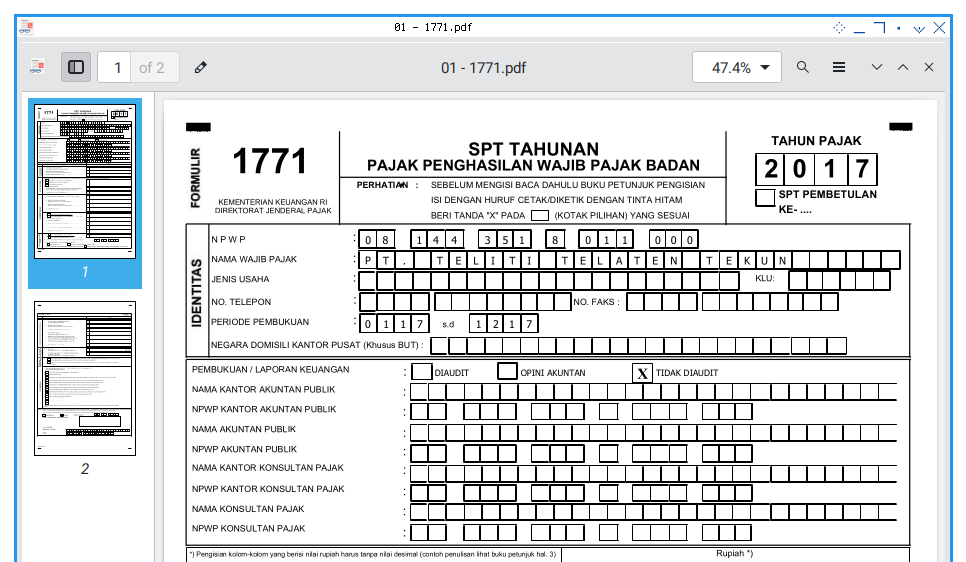

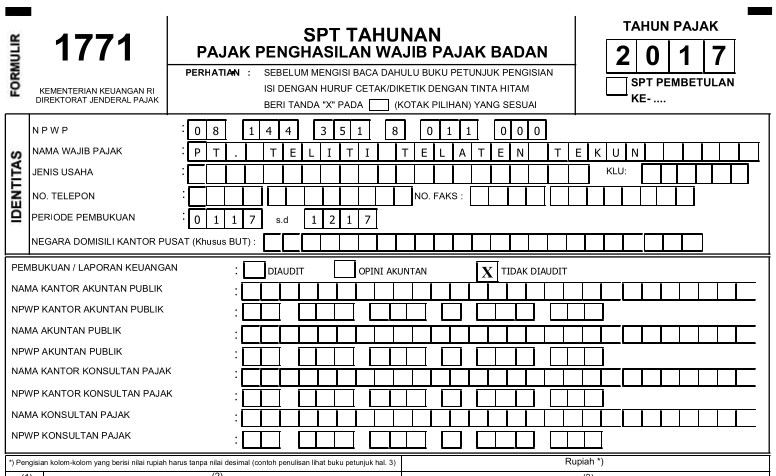

SPT Tahunan PPh Badan Induk

Terdiri dari dua halaman.

Kepala Header

Bagian paling atas, lengkapi terlebih dahulu.

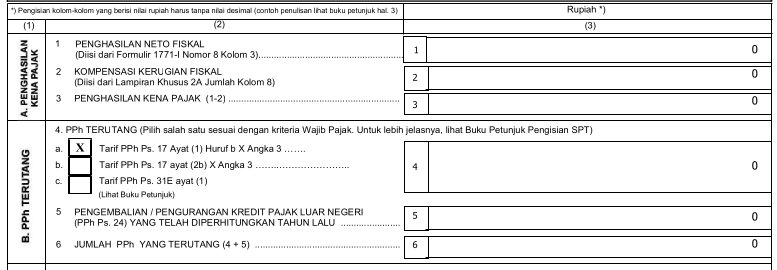

Baru di bawahnya ada beberapa tabel. yang berisi perhitungan PPh Badan.

Perhitungan PPh

Cermati betul bagian ini

Ada beberapa tabel.

Perhitungan: PKP dan PPh Terutang

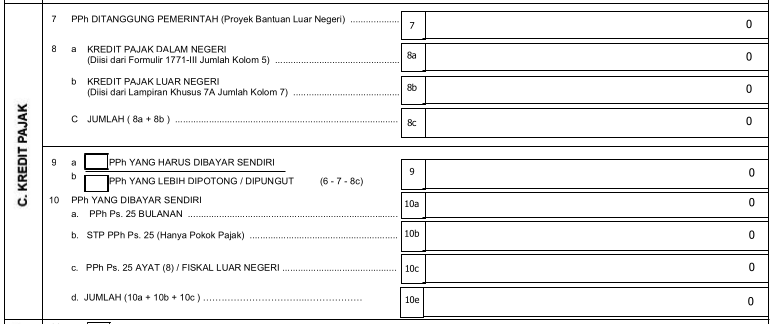

Perhitungan: Kredit Pajak

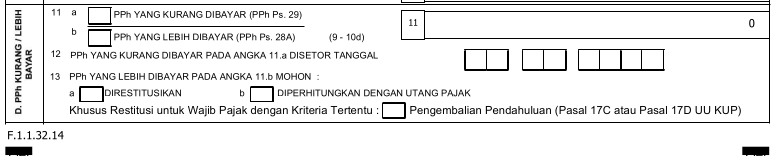

Perhitungan: Kurang Bayar/ Lebih Bayar

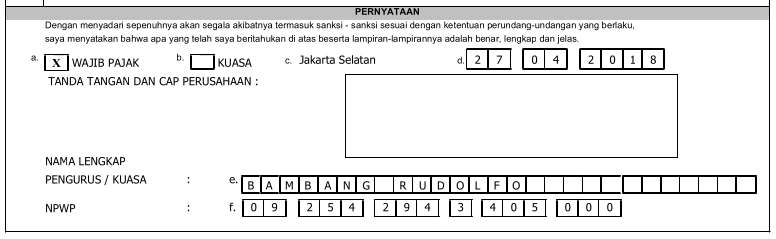

Penandatangan

Masih ada satu halaman lagi, nanti dapat dilihat sendiri saat praktek. Bagian paling bawah adalah penandatangan.

Pengarsipan

Jangan lupa tujuan utama dari artikel ini, semata-mata adalah pengarsipan. Maka yang kita perlukan adalah membikin cover yang baik, lalu satukan semuanya menjadi satu PDF yang lengkap. Cetak hardcopy juga, bersama screenshot tanda terima.

Bagi pengguna linux,

menyatukan berkas pdf sangat mudah dengan pdftk.

$ pdftk Cover.pdf \

01.pdf 02.pdf \

03.pdf 04a.pdf 04b.pdf \

05.pdf 06.pdf 07.pdf \

09.pdf 10.pdf \

11.pdf 12.pdf 13.pdf \

cat output Lengkap.pdfItu saja, sekian pengenalan mengenai formulir 1771.

Apa Selanjutnya?

Sepertinya hampir semua formulir pajak yang umum sudah kita lihat.

Bagaimanapun, masih ada berkas artefak-artefak pendukung, yang perlu kita bahas: [Berkas Pajak - Pendukung].